Marktkompass KW 10/2026

Marktphase

Der Markt hat erneut die Phase gewechselt.

Wir befinden uns jetzt wieder in einer Zwischenkorrektur.

Wichtig:

Diese Korrektur ist keine breite Schwäche des Gesamtmarktes, sondern primär das Resultat der seit Jahresbeginn laufenden Rotation.

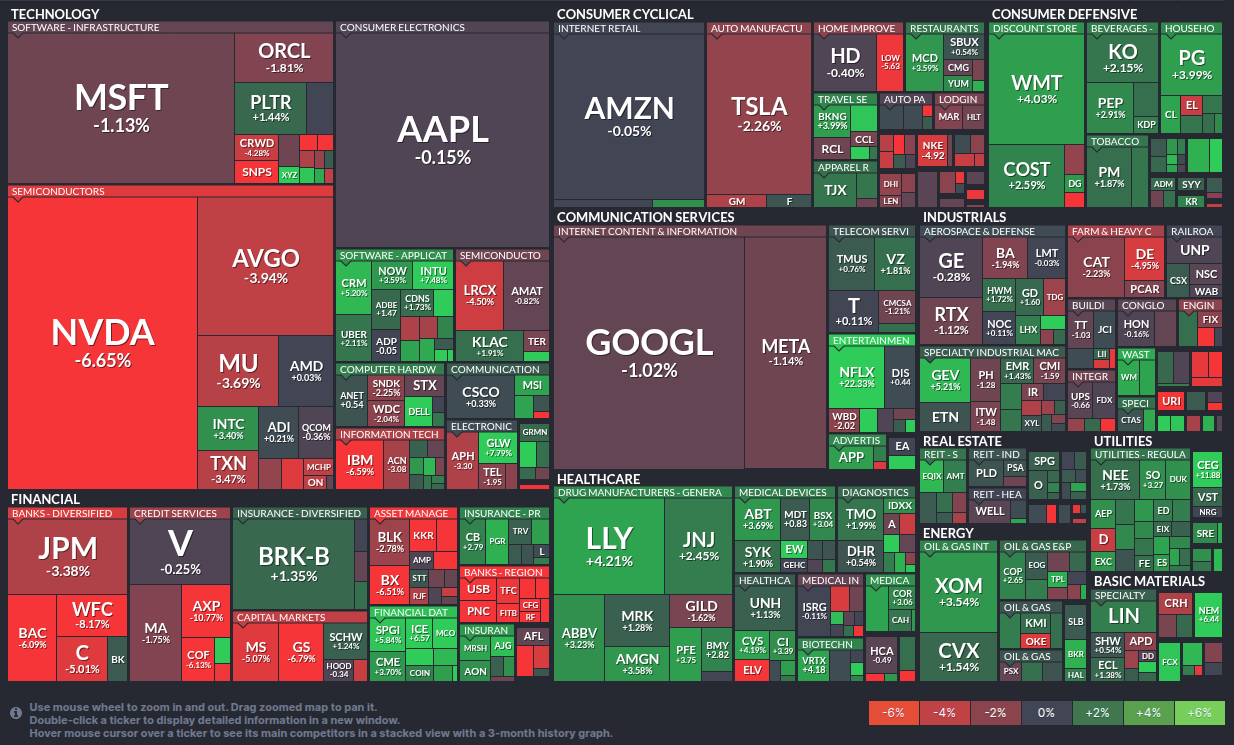

Die BIG 7 haben weiter abgebaut. Besonders auffällig:

NVIDIA mit –6,65 % in dieser Woche.

Gleichzeitig legten zu:

- Defensive Konsumgüter

- Immobilien (Real Estate)

- Versorger

- Energie

- Materialien

- Gesundheit

Technologie insgesamt schwächer – mit Ausnahme von Software, die bereits zuvor stark korrigiert wurden.

Das ist keine Kapitulation.

Das ist Kapitalumschichtung.

Die technische Lage:

- 50/200-Tage-Div: +4,99 % – stabiler Aufwärtstrend

- Kurs/200-Tage-Div: +4,71 % – Trend intakt

- Kurs/50-Tage-Div: –0,29 % – kurzfristige Schwäche

- Marktbreite: 67,4 % über 200 MA – konstruktiv

- Wochenvolumen-Index: leicht erhöht – 1,04 – leicht erhöhtes Volumen

Die 50-Tage-Linie wurde erneut leicht unterschritten.

Das ist technisch relevant, aber noch kein Trendbruch.

Fazit Marktphase:

Strukturell bleibt der übergeordnete Aufwärtstrend intakt.

Kurzfristig läuft jedoch eine Rotationskorrektur.

Stand: 2026-02-28

Liquidität und Geldpolitik

- Zentralbankbilanzen: restriktiv – abflachend, nicht expansiv

- Letzte Wochenveränderung leicht positiv, aber kein QE

- Wahrscheinlichkeit unveränderter Zinsen (18. März): 94,6 %

- 10Y/2Y Spread: +0,6 – gesunde Zinsstruktur

- Keine inverse Kurve. Kein Rezessionssignal.

- Spread-ROC (5D/1W): –4,87 % – Dynamik leicht rückläufig, aber keine Trendwende.

Fazit Liquidität:

Neutral bis leicht bremsend. Die Liquidität stabilisiert – sie stimuliert nicht. Kein geldpolitischer Rückenwind – aber auch kein aktiver Druck.

Makroökonomie

Am Freitag:

PPI ex Food & Energy (YoY) 3,6 % – deutlich über Erwartung (3,0 %).

Inflationsdruck auf Produzentenebene nimmt wieder zu.

Arbeitsmarkt, Erstanträge: 212.000

4-Wochen-Durchschnitt rückläufig, d.h. stabiler Arbeitsmarkt.

Fazit Makro:

Kein Rezessionssignal.

Aber auch kein Inflationsrückgang, der Zinssenkungen erzwingt.

Marktstimmung

VIX: 19,86 – Leichte Unsicherheit – kein Stressmarkt.

Put/Call-Ratio: 2,26 – Extrem hohe Absicherung. Historisch eher konträr bullisch.

Fear & Greed Index: 43 – Angst

Fazit Stimmung:

Emotionale Abkühlung, keine systemische Angst.

Rohstoffe

Gold steigt +3,21 % (5 Tage) – leichte Risk-Off-Tendenz.

Öl bleibt hoch – Inflationsrisiko bleibt bestehen.

Kupfer stark steigend – reale Nachfrage intakt.

Die geopolitische Lage im Iran verschärft sich weiter und stützt die Energiepreise.

Technische Indikatoren

RSI: 58,7

Wilder RSI: 54,9

Neutral.

Keine Überhitzung. Keine Kapitulation.

Bitcoin

Intrawochentief bei 62.000 USD, Erholung auf 66.000 USD.

Volatil – aber kein struktureller Bruch.

Auch hier: Konsolidierung, kein Trendwechsel. Richtung komplett offen.

Ausblick KW 10/2026

Entscheidend am Freitag 06.03. USA:

- Durchschnittliche Stundenlöhne (Inflationsdruck über Lohnkosten?)

- Einzelhandelsumsätze (Stärke des Konsums)

- Beschäftigtenzahl außerhalb der Landwirtschaft (Dynamik des Arbeitsmarktes)

Steigende Löhne bei stabiler Beschäftigung könnten Inflationssorgen neu entfachen.

Fazit

Der Markt ist nicht schwach – er rotiert.

- Stimmung defensiv, nicht panisch

- Zinsstruktur gesund

- Liquidität neutral

- Marktbreite stabil

- 200-Tage-Linie hält

Keine Rezessionseinpreisung.

Keine Liquiditätskrise.

Keine systemische Schwäche.

Das ist eine Zwischenkorrektur innerhalb eines bestehenden Aufwärtstrends.

Update (28.02. 13:20)

USA und Israel haben den Iran angegriffen. Der Bitcoinkurs hat bereits kurzfristig auf 63.000 USD korrigiert, liegt inzwischen aber wieder bei 64.000 USD, und damit das 60.000 Tief noch nicht unterschritten. Es bleibt spannend, wie die Märkte den Konflikt aufnehmen werden, und wieviel bereits eingepreist wurde. Ein Panikverkauf hat bisher bei Bitcoin nicht stattgefunden. Die kommende Woche könnte in Abhängigkeit des Kriegsverlaufs am Wochende daher volatil starten und mit einem sprunghaften Anstieg des Ölpreises ist zu rechnen.