Finanzanalyse und Bilanzwesen

Die Finanzanalyse und das Bilanzwesen sind Kernbereiche der Betriebswirtschaft, die erklären, wie Unternehmen wirtschaftlich dastehen. Während die Mikroökonomie theoretisch untersucht, wie Märkte und Unternehmen Entscheidungen treffen, liefert die Finanzanalyse konkrete Werkzeuge, um diese Entscheidungen in Zahlen zu fassen und zu bewerten.

Investoren, Analysten und Manager nutzen diese Instrumente, um:

- den finanziellen Zustand eines Unternehmens zu prüfen,

- Erträge, Risiken und Liquidität zu beurteilen,

- und die Wirtschaftlichkeit von Investitionen oder Projekten zu planen.

In diesem Kapitel gehe ich näher auf das Lesen einer Bilanz ein, werde die Begrifflichkeiten erklären und nehme dafür als Beispiel die Firma Heidelberg Materials. Auch wenn ich in dieses Unternehmen Stand Oktober 2025 seit mehreren Jahren investiert bin, soll das keine Handlungsempfehlung zum Kauf oder Verkauf darstellen.

Aktiva und Passiva

Die Bilanz zeigt zu einem Stichtag, was ein Unternehmen besitzt und wie es finanziert ist. Sie besteht aus zwei Seiten, dem Aktiva und Passiva, dabei gilt das Prinzip: Aktiva=Passiva.

Aktiva

Aktiva sind Vermögenswerte, die das Unternehmen besitzt und bestehen aus dem Umlaufvermögen und dem Anlagevermögen.

Das Umlaufvermögen sind Vermögenswerte, die kurzfristig umgeschlagen oder verbraucht werden, also Teil des laufenden Geschäftszyklus sind. Dazu gehören Vorräte und Verbrauchsmaterialien, Forderungen, Kassenbestände und liquide Mittel oder kurzfristige Finanzanlagen auf der Bank.

Das Anlagevermögen entspricht allen langfristig gebundenen Vermögenswerten, die dem Unternehmen dauerhaft dienen. In dem Fall Heidelberg Materials sind das Fabriken, Zementwerke, Maschinen, Fuhrpark, Lizenzen, Geschäfts- und Firmenwerte, Beteiligungen. Diese überdauern den Geschäftszyklus von einem Jahr.

Das Anlagevermögen schafft die Grundlage und das Umlaufvermögen bewegt das Geschäft.

Passiva

Das Passiva beschreibt, wie das Unternehmen finanziert ist. Das Passiva besteht aus Eigenkapital und Fremdkapital.

Eigenkapital entsteht dadurch, dass ein Unternehmen Aktien zu einem Nennwert von z.B. von einem Euro ausgibt, das Entspricht dem Grundkapital. Alles was Aktionäre über den Nennwert hinaus dem Unternehmen bezahlt haben (Agio) ist die Kapitalrücklage. Nach jedem Geschäftsjahr können Gewinne an die Aktionäre in Form von Dividenden ausgeschüttet werden. Gewinne, die das Unternehmen selbst behält, entspricht der Gewinnrücklage. Kauft das Unternehmen Aktien zurück, sinkt das Eigenkapital, da Geld wieder an die Aktionäre fließt – und die im Umlauf befindlichen Aktien werden reduziert. Damit gilt: Eigenkapital=eingezahltes Kapital der Aktionäre+einbehaltene Gewinne−eigene Aktien

Das Fremdkapital sind alle Kredite, ausgegebene Unternehmensanleihen und Verbindlichkeiten gegenüber Lieferanten.

Gewinn und Verlustrechnung (GuV)

Die GuV zeigt die Ertragslage über einen bestimmten Zeitraum, typischer Weise von einem Quartal oder Jahr.

Die wichtigsten Posten sind dabei:

- Umsatz: Einnahmen aus dem Kerngeschäft

- Kosten: Material, Personal, Miete, Abschreibungen

- EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization): Gewinn vor Zinsen, Steuern und Abschreibungen. Dieser Wert ist gut für den Vergleich der operativen Leistung zwischen Unternehmen.

- EBIT (Earnings Before Interest and Taxes): Gewinn vor Zinsen und Steuern – zeigt die operative Leistung eines Unternehmens, ohne seine aktuelle Finanzierungskosten zur berücksichtigen.

- EBT (Earnings Before Taxes): Der Gewinn vor Steuern, nachdem die Finanzierungskosten abgezogen wurden. Der Wert zeigt an, ob das Unternehmen profitabel ist.

Auf Internetseiten von Brokern werden die Bilanzen oft nur verkürzt dargestellt. Diese Darstellung ist oft aussagekräftig, weil die wichtigsten Daten gruppiert genannt werden, dennoch sind sie nicht vollständig aufgeschlüsselt. Möchte man die vollständige Bilanz eines Unternehmens, so geht auf man auf die Unternehmensseite im Netzt und sucht in der Rubrik „Investor Relations“ nach den Finanzzahlen oder Finanzdaten.

Fundamentaldaten des Unternehmens und Analyse

Jetzt besprechen wir die wichtigsten Fundamentaldaten, die sich anhand vereinfachter Bilanz, GuV und Jahresabschlussberichte der Jahre 2018 bis 2024 des Unternehmens Heidelberg Materials ergeben und welche Kennzahlen und Aussagen sich daraus ableiten lassen.

Börsenwert

Stand 1. Oktober 2025:

Unternehmen: Heidelberg Materials

Aktien-Kurs: 192,52 Euro

Anzahl Aktien: 178,03 Mio

Börsenwert: 34,27 Mrd. Euro (192,52 Euro x 178,03 Mio)

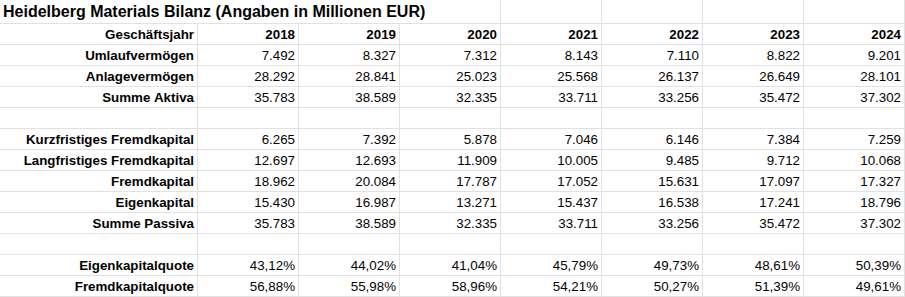

Bilanz

Eigenkapitalquote

Auffällig ist, dass die Eigenkapitalquote 2024 auf über 50% angestiegen ist. Die Eigenkapitalquote errechnet sich aus

$$Eigenkapitalquote=\frac{\text{Eigenkapital}}{\text{Summe Passiva}} \cdot 100$$

Eine Quote von etwas mehr als 50% ist ein äußerst solider bis starker Wert, da im Rohstoffsektor eine Eigenkapitalquote von >30% bereits als solide gilt, >50% als stark.

Warum ist eine hohe Eigenkapitalquote wichtig? Sie steht für finanzielle Stabilität, da das Unternehmen eine geringere Abhängigkeit von Fremdkapital hat, dadurch weniger Zinsbelastungen und ein geringeres Insolvenzrisiko. Eine hohe Quote steht auch für Krisenresistenz, da das Eigenkapital an volatilen Märkten oder bei Rohstoffpreisschwankungen vor Liquiditätsengpässen schützt. Gleichzeitig erhält das Unternehmen von Banken und Investoren bessere Ratings und bekommt niedrigere Zinsen für Fremdkapital. Eine hohe Eigenkapitalquote erlaubt auch Investitionen ohne hohe Schuldenaufnahme.

Kurs-Buch-Verhältnis

Mit Hilfe des Eigenkapitals und des Börsenwertes kann man auch das Kurs-Buch-Verhältnis ausrechnen.

$$KBV = \frac{\text{Börsenwert}}{\text{Eigenkapital}} = \frac{34,27}{18,796} = 1,82$$

Ein KBV zwischen 1,5-2 gilt für kapitalintensive Industrieunternehmen (wie Zement, Baustoffe und Energie) als moderat und nicht teuer. Bei Tech-Unternahmen liegt das Verhältnis oft bei 5-10.

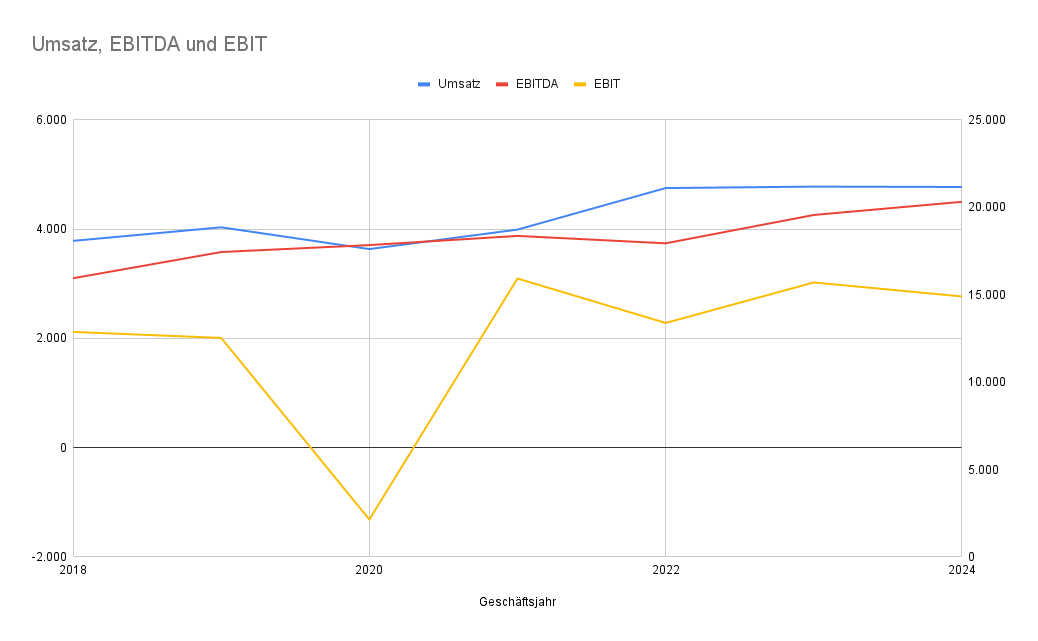

Gewinn und Verlustrechnung

Interpretation

Zwei Dinge fallen hier sofort auf. Zum einen gab es 2020 ein Verlustjahr, auf der anderen Seite stieg das EBITDA kontinuierlich an. Was bedeutet das?

Abschreibungen

Das EBITDA zeigt, dass der operative Gewinn vor Steuern, Zinsen und Abschreibungen steigend ist, hingegen zeigt das EBIT bis auf das Jahr 2020 die gleiche Struktur. Das lässt darauf schließen, dass es 2020 eine größere Abschreibung gab und der Verlust allein auf diese zurückzuführen ist. Dazu findet man im Geschäftsbereicht 2020 auch folgendes:

„Aufgrund der durch die COVID-19-Pandemie ausgelösten wirtschaftlichen Unsicherheiten haben wir außerplanmäßige Wertminderungen auf Geschäfts- oder Firmenwerte sowie Sachanlagen vorgenommen.“

Das waren hauptstächlich

- Goodwill-Abschreibungen in Höhe von 3,1 Mrd. Euro.

- Wertminderung auf Sachanlagen (Zementwerkt, Anlagen etc.) von rund 1,2 Mrd. Euro

In der Summe über 4 Mrd. Euro an außerplanmäßigen Abschreibungen. Das Erklärt den Einbruch des EBIT auf -1,3 Mrd. Euro, obwohl das operative Geschäft stabil war.

Hintergrund vom Management für die Anpassung war, den Buchwert des Konzerns an die neue wirtschaftliche Realität anzupassen. Gründe waren:

- Nachfragerückgang während der Coronamaßnahmen-Zeit (Bauprojekte verschoben)

- Unsicherheit über Energiepreise und Infrastrukturinvestitionen

- Währungsabwertungen in Schwellenländern

- und eine generelle strategische Neubewertung der Standorte

Man hat also die Chance ergriffen, alte Überbewertungen zu korrigieren und die Bilanz für künftige Jahre gerade zu ziehen. Es war also kein operativer Einbruch, sondern nur eine einmalige Bilanzbereinigung, am Geschäft hat sich faktisch nichts verändert.

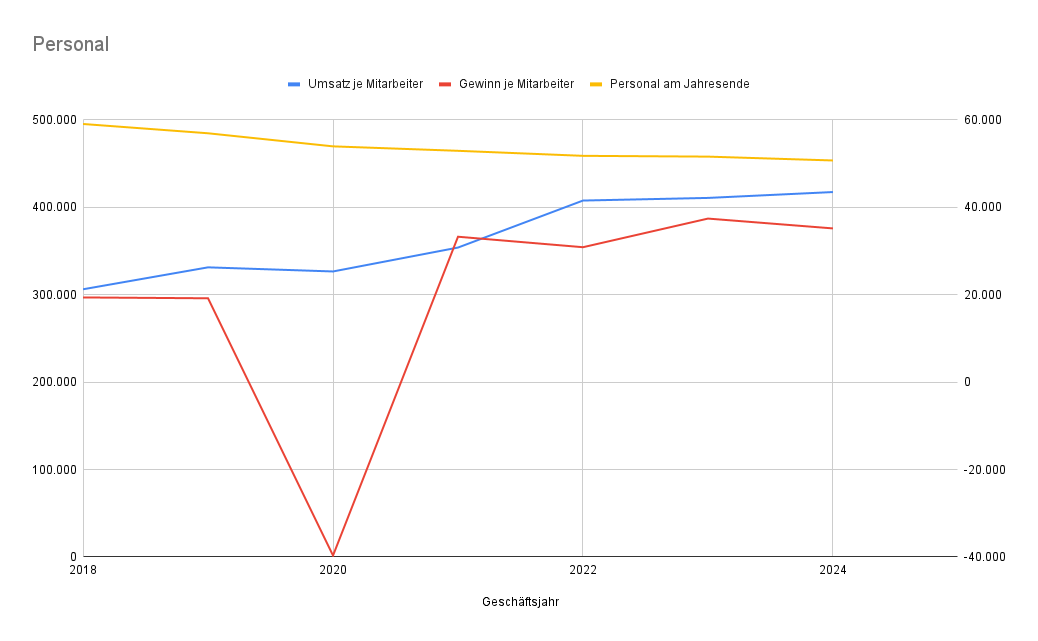

Automatisierung und effiziente Trimmung

Ebenso fällt auf, dass das EBITDA stark anwächst, auch dann wenn der Umsatz 2022-2024 nahezu gleich bleibt. Ein Margensteigerung ist nur möglich, wenn eine Effizienzsteigerung stattgefunden hat. Dazu schauen wir uns die Mitarbeiterzahlen des Unternehmens an.

Aus den Zahlen ergibt sich ein massiver Produktivitätsanstieg im Zeitraum 2018 bis 2024. Der Umsatz ist um 17% gestiegen, während die Mitarbeiter von 59.039 auf 50.692 reduziert wurden. Dadurch ist der Umsatz je Mitarbeiter um 36% gestiegen. Der Gewinn je Mitarbeiter hat sich also von 19.360 Euro auf 37.401 Euro in 2023 nahezu verdoppelt. Weniger Mitarbeiter leisten mehr Output. Möglich ist das nur mit Automatisierung, Digitalisierung und schlankeren Strukturen.

Dadurch hat das Unternehmen

- die operative Marge gesteigert

- die fixen Kosten gesenkt

- die Gewinnstabilität gesteigert

Eine weitere Stärke des Unternehmens ist seine internationale Aufstellung. In Nordamerika produziert Heidelberg Materials zunehmends vor Ort, wodurch es nicht von Zollstreitigkeiten betroffen ist und auch seine Transportkosten gering hält. Zudem gib es in Nordamerika massive Infrastrukturprogramme, die zusätzliche Aufträge versprechen lassen. Weiter Übernahmen sichern die globale Präsenz und angekündigte Aktienrückkäufe sind positiv für Investoren.

Fazit

Das Management hat in der Vergangenheit bewiesen, in Krisen bedacht zu reagieren. Die Modernisierung des Unternehmens und die Effizienzsteigerungen sind für diesen Sektor beachtlich, ebenso bildet die hohe Eigenkapitalquote einen guten Puffer.

Das KBV gilt als moderat, jedoch ist der Kurs seit Anfang 2024 um 265% gestiegen. Dadurch hat sich die Dividendenrendite auf ca. 1,7% reduziert und das KGV von 18,71 liegt nun deutlich über dem normalen Durchschnitt der letzten Jahre, was jedoch allein auf die höheren Abschreibungen und Investitionen zurückzuführen ist, denn das Kurs-Gewinn-Verhältnis bezieht sich immer auf den Gewinn nach Steuern und hat daher wenig Aussagekraft über das operative Geschäft, wie in dem Beitrag verdeutlicht. Der hohe Kursanstieg kann mögliche Korrekturen und Gewinnmitnahmen begünstigen, insbesondere wenn die Erwartungen nicht voll erfüllt werden.

Hier befinden wir uns zwar noch in einem Aufwärtstrend, aber nach einem solchen starken Anstieg kann sich Momentum nur durch eine längere Seitwärtsbewegung oder durch eine Korrektur nach unten wieder aufbauen. Für Investoren, die noch nicht in dieses Unternehmen investiert sind, gilt die Regel: „Niemals einem abgefahrenen Zug hinterherlaufen!“. Sinnvoll wäre eher, auf günstigere Einstiegsmomente zu warten, wer jedoch seit längerem Anteileigner ist, kann die Positionen halten.