Geld und Banken

Geld

Der Untertitel dieses Blogs lautet „Mehr Geld mit System“. Was aber ist eigentlich Geld?

Geld ist ein Tauschmittel, dass den direkten Tauschhandel ersetzt. Geld ist aber nicht nur ein Tauschmittel allein, sondern eine an Vertrauen gekoppelte Vereinbarung, dass Arbeitszeit, Dienstleistungen, Produkte und jeder geschaffene Mehrwert in Form dieses Geldes eingetauscht werden kann. Dabei muss Geld bestimmte Eigenschaften besitzen, um als solches anerkannt zu werden.

Diese Eigenschaften sind:

- Wertstabilität

- Teilbarkeit

- Akzeptanz

- Fungibilität (Austauschbarkeit)

- Portabilität

- Langlebigkeit

Wird nur eine Eigenschaft verletzt, geht das Vertrauen – und zwar unabhängig vom Herausgeber des Geldes – sehr schnell verloren und die Vereinbarung verliert ihre Gültigkeit.

Arten von Geld

Im Laufe der Geschichte gab es verschiedene Formen von Geld:

- Rohstoffe allein (Gold, Silber, Muscheln)

- Schwundgeld nach Silvio Gesell (Das Wunder von Wörgl)

- mit Rohstoff gedecktes Geld (US-Dollar bis 1971)

- ungedecktes Fiat-Geld (US-Dollar ab 1971, EURO etc.)

- dezentrales, digitales Geld (Bitcoin)

- digitales Zentralbank-Geld (CBDC – Central Bank Digital Currency)

Im weiteren Verlauf dieses Artikels gehe ich insbesondere auf das Fiat-Geld und die Banken ein.

Fiat-Geld ist staatlich geschaffenes Geld ohne inneren Wert, dessen Akzeptanz allein auf dem Vertrauen in den Staat und die gesetzliche Zahlungspflicht beruht.

Banken

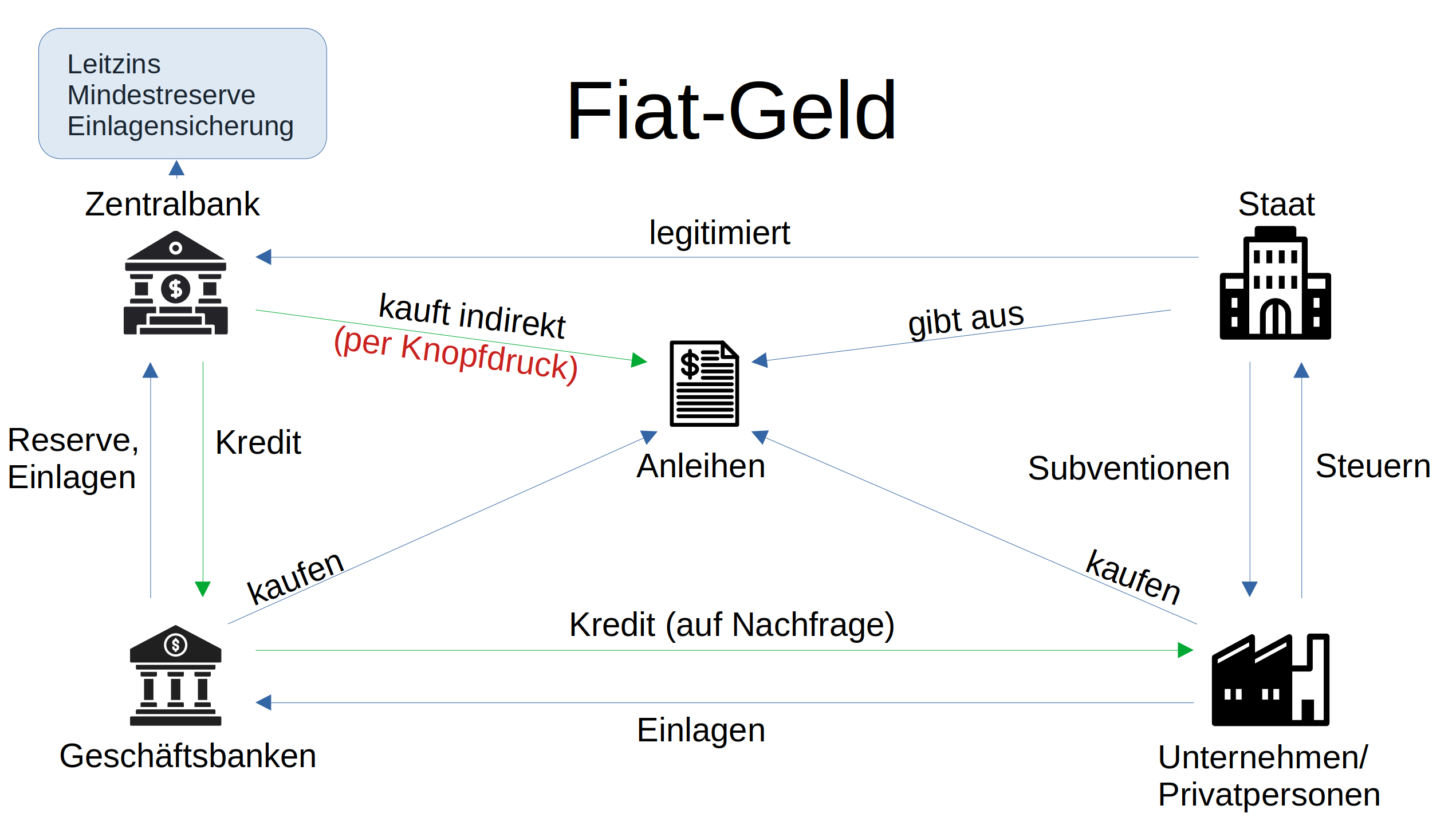

Das folgende Bild zeigt den Zusammenhang zwischen den verschiedenen Entitäten Zentralbank, Bank, Unternehmen/Privatpersonen und Staat und wird im folgenden näher erklärt.

Zentralbanken

Nur Zentralbanken dürfen Geld erschaffen und herauszugeben. Die Hauptaufgabe einer Zentralbank ist die Stabilität der Währung im jeweiligen Wirtschaftsraum. Das passiert durch die Steuerung der Geldmenge, etwa durch:

- Ausgabe von Bargeld

- Festlegung des Leitzinses

- Vorgaben für Einlagensicherung und Mindestreserve

- An- und Verkauf von Staatsanleihen

Der Leitzins ist der Zinssatz, zu dem sich Geschäftsbanken Geld von der Zentralbank leihen. Da Geschäftsbanken dieses Geld weiter als Kredite vergeben, beeinflusst der Leitzins sämtliche Zinssätze einer Volkswirtschaft. Schon hier zeigt sich: alles im Umlauf befindliche Geld basiert auf Schulden.

Geschäftsbanken

Geschäftsbanken können sich Geld von der zugehörigen Zentralbank zum festgelegten Leitzins leihen. Sie haben die Aufgabe, als Schnittstelle zwischen Geld und Bürger zu fungieren. Sie vergeben an Einzelpersonen oder Unternehmen Kredite, verwalten deren Einlagen und übernehmen den Zahlungsverkehr. Sie bieten Dienstleistungen und Finanzprodukte an und tauschen Geld in andere Währungen.

Einlagen

Das Geld der Kunden (Girokonten, Tagesgeld oder Sparbuch) zählt zu den Einlagen. Einlagen sind nur Forderungen gegen die Bank, aber nicht das Eigentum der Kunden! Die Geschäftsbank kann über die Einlagen meist frei verfügen und das Geld verleihen. Der Kunde hat lediglich einen Anspruch auf Auszahlung seiner Einlagen.

Die Zentralbank gibt dabei der Geschäftsbank Einlagensicherung und Mindestreserve vor.

Die Einlagensicherung in der EU schützt pro Bank und Kunde bis maximal 100.000 Euro. Allerdings: Der europäische Einlagensicherungsfonds ist nur mit 0,8 % der Einlagen gedeckt. Bei einer großen Bankenkrise wären also über 99 % der Einlagen ungesichert.

Mindestreserve und Geldschöpfung

Die Mindestreserve bestimmt, wieviel Prozenzt der Einlagen die Geschäftsbank bei der Zentralbank zu hinterlegen hat. Den Rest der Einlagen (abzüglich Einlagensicherung) darf dann für die Kreditvergabe genutzt werden. Angenommen die Mindestreserve beträgt 10%, so müssen von 10.000 Euro Einlagen 1.000 Euro bei der Zentralbank hinterlegt werden. Die restlichen 9.000 Euro entsprechen der Höhe des Kredits der vergeben wird. Dabei erzeugt die Geschäftsbank Buchgeld aus dem Nichts, das auf dem Konto des Kreditnehmers gutgeschrieben wird. Der Kreditnehmer verpflichtet sich, über einen längeren Zeitraum den Kredit zu bedienen. Seine Kaufkraft besteht also aus der noch zukünftig zu leistenden Wertschöpfung, die er als Verbindlichkeit gegenüber der Bank mit dem Kreditvertrag verbrieft hat.

Werden zu viele faule Kredite vergeben, können Banken insolvent gehen, wie in der Finanzkrise 2008. Als Reaktion darauf wurden die Regularien für Geschäftsbanken verschärft, gleichzeitig mit einer Null-Zins-Politik eine massive Liquiditätsschwemme angestoßen und als Kritik an der Bankenrettung und Geldsystem wurde das Bicoin-Whiepaper veröffentlicht. In den USA beträgt die Mindestreserve nun 10%, in China 20%, in Europa gab die EZB nur 1% Mindestreserve vor – ab 2024 sind es sogar nur 0%!

Staat und Anleihen

Da Staaten chronisch Defizite fahren, finanzieren sie diese über Anleihen. Der Käufer von Anleihen erhält dabei deinen festen Zinssatz. Anleihen im Depot sind Sondervermögen und zählen nicht zu den Einlagen. Auch bei einer Bankenpleite bleibt die Anleihe Eigentum des Käufers. Eine hundertprozentige Sicherheit für Anleihen gibt es dennoch nicht, denn wenn der Staat bankrott geht, verlieren auch Anleihen ihren Wert. So geschehen während er Eurokrise in Griechenland.

Dennoch: Vermögende Privatpersonen oder Vermögensverwalter, Versichere und Unternehmen parken größere Summen in Anleihen. Da der Saat immer wieder neue Schulden macht, gibt er ständig neue Anleihen aus. Finden sich keine Käufer, springt oft die Zentralbank ein und kauft Anleihen von Unternehmen und Versicherern ab – finanziert durch neu geschaffenes Buchgeld. So wird der Staat indirekt unterstützt.

Zentralbanken und Staaten gelten offiziell als unabhängig, sind in der Praxis aber eng verflochten. Denn:

- Zentralbanken erhalten per Gesetz Erlaubnis das gesetzliche Zahlungsmittel zu drucken

- Regierungen bestimmten und ernennen die Präsidenten der Zentralbanken

- Staaten retten bei Bedarf Geschäftsbanken

- Zentralbanken retten im Gegenzug Staaten durch Geldpolitik

Der Staat hat sich damit selbst ein System geschaffen, in dem er nie pleitegehen kann.

Diese Prozesse führen zu einer immer stärker werdenden Geldmengenausweitung. Übersteigt sie das reale Wirtschaftswachstum entsteht Inflation. In manchen Ländern wie der Türkei oder Argentinien führt das zu einer massiven Inflation, aber auch in der Eurozone gibt es seit 2022 eine deutliche Inflation durch expansive Geldpolitik.

Zusammenfassung

- Geld ist ein Tauschmittel und basiert auf Vertrauen.

- Fiat-Geld wird von Zentralbanken geschaffen – durch Bargeld, Buchgeld und den Kauf von Anleihen.

- Geschäftsbanken erzeugen zusätzlich Buchgeld durch Kreditvergabe.

- Das Geld auf der Bank gehört rechtlich der Bank – nicht dem Kunden.

- Die Einlagensicherung schützt nur begrenzt.

- Staaten finanzieren sich über Anleihen, die wiederum durch Zentralbanken gestützt werden.

- Dieses System führt langfristig zu einer Ausweitung der Geldmenge und damit zu Inflation, sobald das Wachstum nicht Schritt hält.

Youtube

Schau jetzt das Youtube-Video zum Artikel an und abonniere den Kanal.