Marktkompass KW 50/2025

Marktphase

Der Markt bleibt in Phase 2 (überhitzer Aufwärtstrend). Im Vergleich zur Vorwoche zeigt sich weiterhin Robustheit: der S&P 500 steigt langsam, aber stetig, aktuell nahe an den Allzeithochs. Die Marktbreite bei 62,4 % bestätigt den moderaten Trend.

Das Volumen war jedoch unterdurchschnittlich, insbesondere im Vergleich zu den typischen Wochen der letzten 12 Monate. Historische Daten zeigen: Dezember ist oft eine ruhige Handelsphase, die Kombination aus saisonaler Zurückhaltung, Ferienzeit und der bevorstehenden Fed-Sitzung sorgt dafür, dass viele Marktteilnehmer abwarten. Das heißt: Die Bewegung ist stabil, aber mit wenig Überzeugungskraft – es fehlt die Impulsivität.

Stand: 2025-12-07

Liquidität und Geldpolitik

Der Markt spielt klar ein Lockerungsszenario. Das wichtigste Ereignis der kommenden Woche ist der Fed-Zinsentscheid. Eine Zinssenkung gilt zu 86,2 % als gesetzt. Entscheidend sind diesmal die begleitenden Projektionen und Powells Rede – hier also mit Volatilität rechnen. Der 10Y2Y-Spread mit 0,58 ist gesund, jedoch:

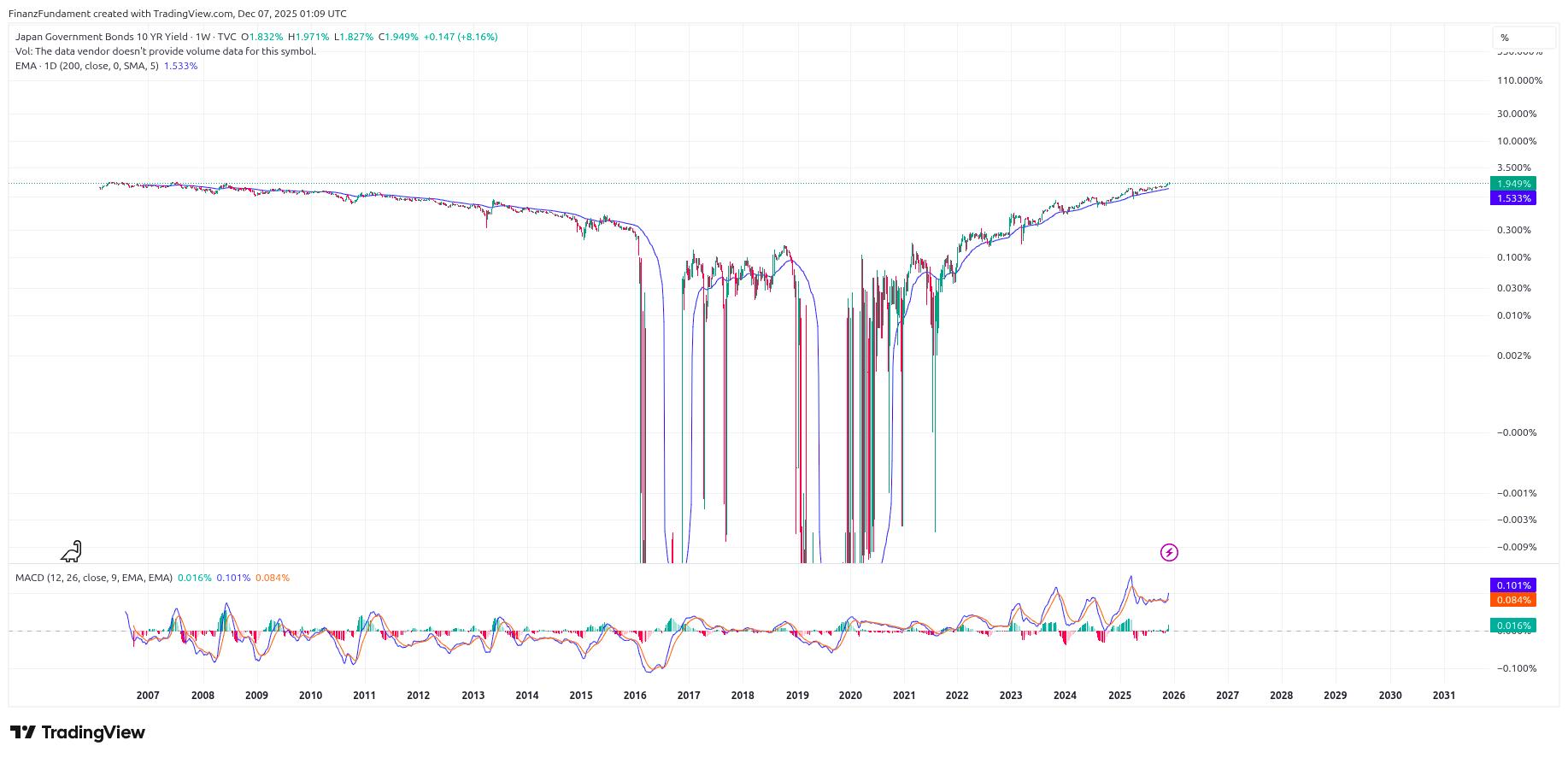

Risikofaktor Japanische Staatsanleihen

Die japanische 10-Jahres-Rendite liegt bei 1,949 %, so hoch wie zuletzt 2006.

Das ist ein unterschätzter Risikopunkt:

- Japan ist der größte Auslandsinvestor in US-Treasuries.

- Steigende japanische Renditen machen japanische Anleihen wieder attraktiv.

- Kapital könnte aus US-Staatsanleihen abfließen, wodurch die Renditen in den USA steigen und damit die Risikoaufschläge für Aktien zunehmen.

- Ein solches Niveau erhöht die Sensitivität globaler Märkte gegenüber Liquiditätsveränderungen.

Kurz gesagt: Die Japanischen Staatsanleihen sind ein Liquiditäts-Bremsklotz, der erst in den kommenden Wochen richtig Wirkung entfalten kann.

Makroökonomie

Der US-Arbeitsmarkt liefert weiterhin ein solides Fundament, die Erstanträge auf Arbeitslosenhilfe waren erneut rückläufig. Keine Schwäche – eher Stabilisierung. Das reduziert die Rezessionssorgen und stützt die Marktrichtung. Für die FED bedeutet das mehr Spielraum für eine kontrollierte Lockerung.

Marktstimmung

Der VIX ist mit 15,41 ruhig, doch das Put/Call-Ratio zeigt mit 2,26 extreme Absicherung. Der Fear & Greed ist mit 40 klar im Bereich Angst. Die Stimmung ist also paradox. Kurse stabil, Volatilität niedrig, aber hohe Absicherung. Das zeigt die Unsicherheit vor dem FED-Termin und erklärt das geringe Volumen: Viele wollen nicht mehr riskieren, bevor Powell spricht.

Rohstoffe

Bei Gold und Öl gibt es wenig Veränderung zur Vorwoche, doch Kupfer als Industrieindikator ist stark im Aufwärtstrend. Eine Zinssenkung könnte den Auftrieb weiter verstärken.

Technische Indikatoren

Die technische Lage bleibt leicht überhitzt bullisch und zeigt wenig Veränderung zur Vorwoche. RSI ist inzwischen moderat überverkauft.

Bitcoin

Bitcoin zeigt kaum Impulsivität, Volumen dünn. Das spricht klar für eine erhöhte Wahrscheinlichkeit weiterer Abverkäufe, wenn der Gesamtmarkt kurzfristig unter Druck kommt. Bitcoin wirkt derzeit wie ein Markt, der auf einen externen Trigger wartet – und der Mittwoch sollte ihn liefern.

Ausblick kommende Handelswoche

Haupttermin: Fed-Zinsentscheid am Mittwoch, 10.12.25 um 20:00 Uhr

Die Märkte preisen mit 86,2 % eine Zinssenkung ein. Entscheidend werden:

- Statement der Fed

- Projektionen

- Powells Rede

Je nachdem, wie stark die FED die künftige Lockerung signalisiert, kann der Markt entweder:

- einen Impuls nach oben bekommen (wenn mehrere Senkungen angedeutet werden)

oder - dominante Volatilität entwickeln (wenn die Fed zurückhaltender klingt als erwartet).

Besonders Risikomärkte wie Tech und Bitcoin werden sensibel reagieren.

Für die kommende Handelswoche wünsche ich allen viel Erfolg an der Börse.