Marktkompass KW 02/2026

Marktphase

Der Jahresauftakt beginnt ruhig, aber strukturell stabil. Der Markt verbleibt weiterhin in Phase 2 – überhitzter Aufwärtstrend, allerdings mit deutlich abgekühltem kurzfristigem Momentum. Im Vergleich zur Vorwoche zeigt sich eine gesunde Normalisierung: Überhitzung wird abgebaut, ohne dass der übergeordnete Trend beschädigt wird.

Der S&P 500 notiert weiterhin klar oberhalb der 50- und 200-Tage-Linie. Die Distanz zur 200-Tage-Linie liegt bei rund 8,2 % und signalisiert einen intakten Primärtrend, jedoch weiterhin mit moderater Überdehnung. Die Marktbreite liegt bei 60,6 % über der 200-Tage-Linie und bestätigt den Aufwärtstrend, ohne neue Breite aufzubauen. Das Wochenvolumen bleibt mit einem Index von 0,80 schwach – typisch für den Jahreswechsel und ein Zeichen geringer institutioneller Aktivität.

Fazit Marktphase:

Der Trend bleibt intakt, wirkt jedoch reifer und kontrollierter. Keine Top-Bildung, aber auch keine Impulsphase. Klassisches Bild eines stabilen, späten Aufwärtstrends mit Konsolidierungscharakter.

Stand: 2026-01-03

Liquidität und Geldpolitik

Hier liegt der entscheidende Unterschied zur Vorwoche.

Formal bleibt die Geldpolitik neutral, denn der Fed-Leitzin bleibt unverändert, der Spread mit +0,72 zeigt einen gesunden Zinsmarkt.

Doch unter der Oberfläche hat sich etwas Entscheidendes verändert: Die Fed-Bilanz ist in der letzten Woche um +0,9 % gestiegen.

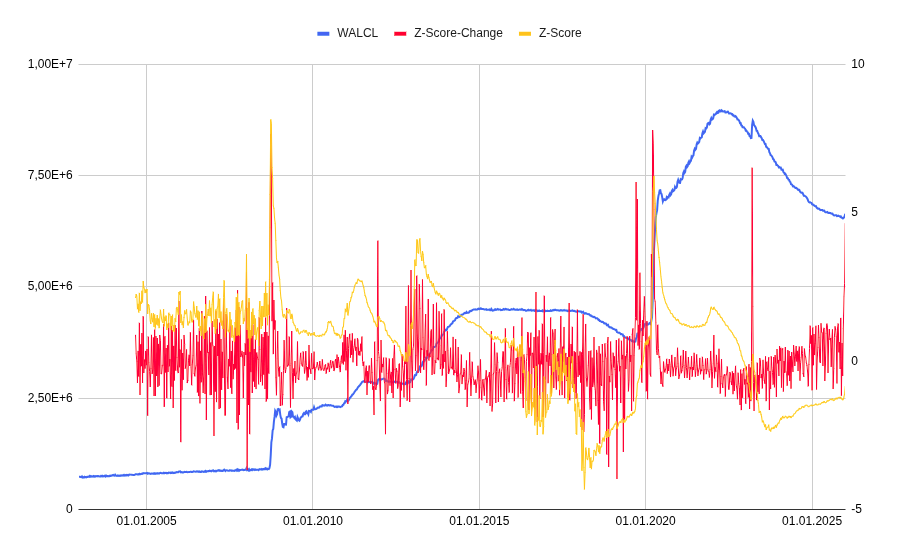

Am 31.12.2025 verzeichnete die Gesamtbilanz einen deutlichen Sprung. Das ist kein statistisches Rauschen mehr, sondern ein klarer Hinweis darauf, dass die Fed US-Treasuries gekauft bzw. QT faktisch unterbrochen hat. Die beigefügte Grafik der Zentralbankbilanz (WALCL) zeigt:

- einen starken positiven Z-Score-Change

- einen weiterhin negativen, aber klar steigenden Z-Score

- eine Beschleunigung der Bilanzveränderung in kurzer Zeit

Mein interner Liquiditätsindikator, der Daten auch der EZB und BOJ verarbeitet, zeigt aktuell 61,6 von 100 Punkten und geht damit in den Bereich expansiv. Damit ist der Übergang von restriktiv zu expansiv nicht mehr nur verbal, sondern bilanziell sichtbar.

Die Liquiditätsbremse wurde gelöst. Noch kein Vollgas, aber klarer Richtungswechsel. Hier muss man weiter beobachten.

Historisch ist genau diese Phase besonders relevant: Märkte reagieren oft verzögert, aber nachhaltig auf den Beginn bilanzseitiger Expansion. Für Risikoassets ist das mittelfristig unterstützend, auch wenn kurzfristige Korrekturen dadurch nicht ausgeschlossen werden.

Makroökonomie

In der Makroökonomie gibt es wenig Veränderung zur Vorwoche. Es bleibt dabei, dass kein Rezessionssignal vorliegt. Das Umfeld bleibt tragfähig und geldpolitisch entspannend.

Marktstimmung

Die Stimmung bleibt widersprüchlich – und damit konstruktiv:

- VIX: 14,5 : ruhiger Markt

- Put/Call-Ratio: 2,11 : extreme Absicherung

- Fear & Greed Index: 45 : auf neutral gesunken

Ruhige Kurse bei gleichzeitig hoher Absicherung sprechen nicht für Euphorie. Anleger sind investiert, aber defensiv positioniert. Dieses Ungleichgewicht wirkt eher stabilisierend als gefährlich.

Rohstoffe

Das Rohstoffbild differenziert sich klar:

- Gold: –4,1 % (5 Tage) : Risk-On-Signal, Absicherung nimmt ab, nach dem starken Anstieg eine erwartbare Korrektur

- Öl: leicht rückläufig : neutral

- Kupfer: +8,4 % (4 Wochen) : zeigt weiterhin starke industrielle Nachfrage

Die Kombination aus fallendem Gold und starkem Kupfer spricht gegen Rezessionsängste.

Fazit Rohstoffe:

Kein Stresssignal. Das Bild passt zu einer späten, aber funktionierenden Aufwärtsphase.

Technische Indikatoren (S&P 500)

- Trend über 50- und 200-Tage-Linie intakt

- Distanz zur 200-Tage-Linie: +8,2 %

- Distanz zur 50-Tage-Linie: +0,8 %

- RSI / Wilder-RSI: ~45 : neutral bis leicht überverkauft

- Marktbreite stabil

- Volumen schwach

Die technische Überhitzung wurde abgebaut, ohne dass Struktur verloren ging.

Fazit Technik:

Keine Top-Struktur, sondern kontrollierte Abkühlung innerhalb eines intakten Aufwärtstrends.

Bitcoin

Bitcoin zeigt zum Jahresauftakt eine leichte technische Erholung. Der Kurs notiert zeitweise oberhalb der Marke von 90.000 USD, was kurzfristig für Entlastung sorgt. Diese Bewegung ist bislang jedoch rein technisch zu werten.

Das Volumen bleibt verhalten, eine klare Trenddynamik fehlt weiterhin. Damit handelt es sich aktuell eher um eine Gegenbewegung innerhalb einer Schwächephase als um eine bestätigte Trendwende. Erst oberhalb der bekannten Widerstandszone würde sich das Bild substanziell verbessern.

Fazit Bitcoin:

Kurzfristige Stabilisierung, aber noch kein belastbares Trendwendesignal. Bitcoin reagiert bislang nur verhalten auf die verbesserte Liquiditätslage.

Ausblick KW 02/2026

Nach dem ruhigen Jahresauftakt rücken in der kommenden Woche mehrere relevante Makrodaten aus den USA und Deutschland in den Fokus. Sie liefern wichtige Hinweise, ob sich die geldpolitische Lockerung auch realwirtschaftlich widerspiegelt.

Die wichtigsten Termine sind:

Mittwoch, 07.01. – Deutschland & USA

- USA: ISM Dienstleistungen (16:00 Uhr)

Besonders relevant, da der Dienstleistungssektor den Großteil der US-Wirtschaft ausmacht. Eine Abkühlung ohne Einbruch wäre das ideale Szenario. - Deutschland: Verbraucherpreisindex (14:00 Uhr)

Die Inflationsdaten sind zentral für die Zinserwartungen im Euroraum. Weitere Abschwächung würde den Druck auf die EZB erhöhen, ebenfalls lockerer zu agieren. - USA: ADP-Arbeitsmarktdaten (14:15 Uhr)

Frühindikator für den offiziellen Arbeitsmarktbericht. Schwächere Zahlen wären konsistent mit einem kontrollierten Abkühlen der Wirtschaft und würden die Fed-Lockerung stützen.

Freitag, 09.01. – USA

- Nonfarm Payrolls & Lohnentwicklung (14:30 Uhr)

Entscheidend ist die Kombination aus:- Beschäftigungsaufbau

- Lohnwachstum

- Michigan Consumer Sentiment (16:00 Uhr)

Stimmungsindikator mit Signalwirkung für Konsum und Risikoappetit.

Fazit

Die Woche hat das Potenzial, die Makro-Bestätigung für das aktuelle Marktbild zu liefern:

- keine Rezession

- nachlassender Inflationsdruck

- geldpolitischer Spielraum

Kurzfristige Volatilität rund um die Daten ist wahrscheinlich, ein struktureller Trendbruch jedoch nicht. Entscheidend bleibt, ob schwächere Daten als Entlastung (für die Zinsen) oder als Belastung (für Wachstum) interpretiert werden.

Der Markt erfährt zunehmen Unterstützung durch Liquidität. Wer jetzt Ruhe bewahrt, strukturiert handelt und nicht auf kurzfristige Impulse reagiert, nutzt diese Phase strategisch sinnvoll.