Finanzieller Kassensturz

Der finanzielle Kassensturz ist dein persönlicher Finanzspiegel. Nur wer seine Zahlen wirklich kennt, kann bewusst entscheiden und planen. Dieses Google-Sheet hilft dir, Klarheit über Einnahmen, Ausgaben und Investitionen zu gewinnen – übersichtlich, ehrlich und datenbasiert. Lies zuerst den Grundlagenartikel Mindset und Kassensturz, um den Zusammenhang zu verstehen, und starte dann mit deinem eigenen finanziellen Überblick.

Ein von mir erstelltes Google-Sheet hilft dir, deine Finanzen zu sortieren. Das Dokument ist mit Beispieldaten gefüllt und kann an deine persönliche Ein- und Ausgabesituation angepasst werden. Hier beschreibe ich dir ausschließlich die Funktionsweise des Dokuments und wo und wie du deine Daten eingibst.

Melde dich zum Newsletter an und du erhältst einen Downloadlink zum Google-Sheet Dokument Finanzieller Kassensturz.

Ausgaben

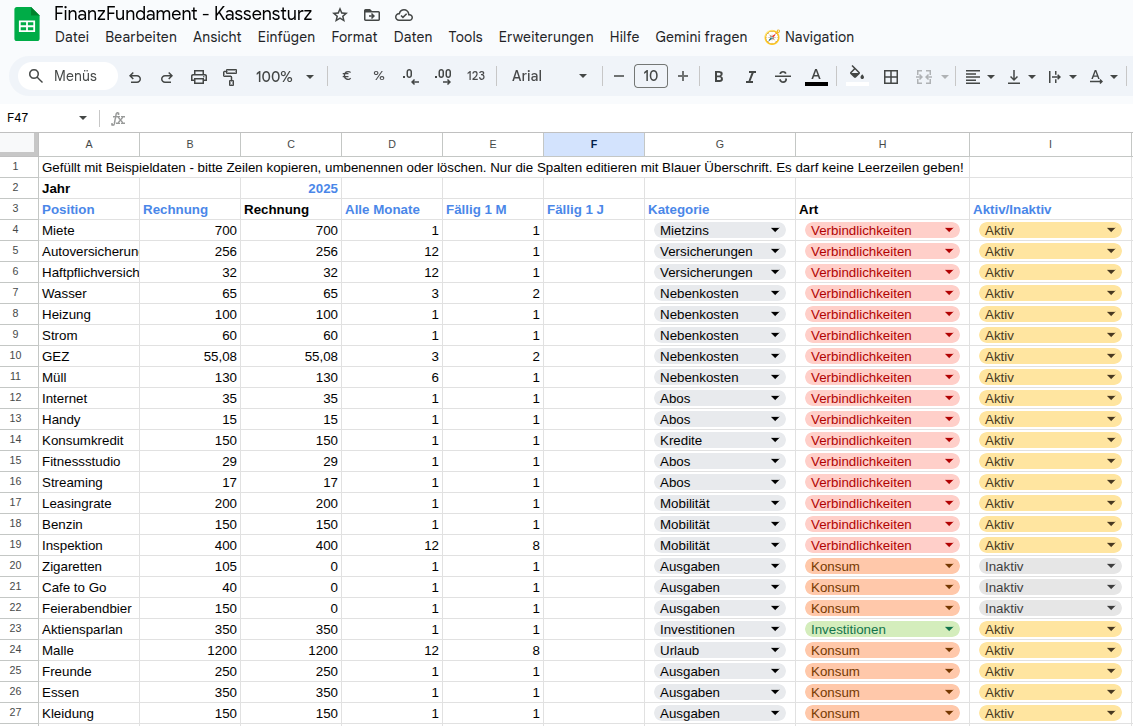

In dem ersten Tabellenblatt „Ausgaben“ kannst du alle deine Ausgaben eingeben.

Auf dieser Seite kannst du Zeilen editieren, löschen oder hinzufügen. Du solltest nur die Blauen Felder/Oder Spalten editieren und es darf keine Leer-Zeilen geben. Wichtig ist, dass du für einen neuen Eintrag eine bestehende Zeile kopierst und diese dann editierst.

Das Jahr trägst du in Feld C2 ein, z.B: 2025

In der Spalte A unter Position trägst du den Namen deiner Ausgabe ein.

In der Spalte B unter Rechnung gibst du die Höhe der Rechnung ein, die zu begleichen ist.

Spalte C wird automatisch mit dem Rechnungsbetrag gefüllt, es sein denn, du setzt diese Rechnung unter Spalte I auf inaktiv.

In der Spalte D unter Alle Monate trägst du ein, wie oft die Rechnung fällig wird. Wird die Rechnung jeden Monat fällig – wie z.B. die Miete – dann trägst du 1 ein. Wird die Rechnung nur alle 3 Monate fällig, dann trägst du hier 3 ein.

In der Spalte E „Fällig 1 Monat“ gibst du an, wann die Rechnung erstmalig bezahlt werden muss. Für Januar gibst du 1 an. Für Februar, wie z.B. beim Wasser, gibst du hier 2 an. Da Wasser nur alle 3 Monate bezahlt werden muss, werden später die Ausgaben für Februar, Mai, August und November vorgemerkt.

Die Spalte F, Fällig 1 Jahr, ist nur dann interessant, wenn es Rechnungen gibt, die z.B. nur alle 2 oder mehr Jahr fällig werden. Dazu muss unter Alle Monate 24 für alle zwei Jahr, 36 für alle drei Jahr usw. eingetragen ist. Die Ausgabe wird im Jahr vorgemerkt, das in Spalte ‚Fällig 1 Jahr‘ angegeben ist, und im Monat, der in ‚Fällig 1 Monat‘ steht. Beispiel: Alle Monate = 36, Fällig 1 Monat = 3, Fällig 1 Jahr = 2024 bedeutet, dass die Rechnung alle 3 Jahre fällig im März wird, das erste Mal im Jahr 2024 (dann 2027).

In der Spalte G kannst du die Kategorie der Ausgabe auswählen. Es gibt dabei folgende Auswahlmöglichkeiten: Mietzins, Nebenkosten, Versicherungen, Mobilität, Abos, Urlaub, Ausgaben, Investitionen, Kredite. Ausgaben ist dabei eine allgemeine Kategorie.

Die Spalte H wird automatisch ausgefüllt.

In der Spalte I kannst du eine Rechnung deaktivieren. Das hilft später, um leichter in der Auswertung zu sehen, welchen Effekt das auf deine finanzielle Situation hat.

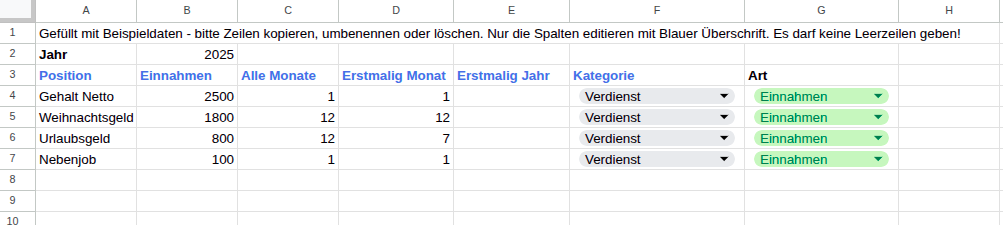

Einnahmen

Die Einnahmen werden auf die gleiche Weise wie die Ausgaben eingeben.

Damit bis du schon fertig. In den restlichen Tabllenblättern stehen Zusammenfassungen und Ergebnisse.

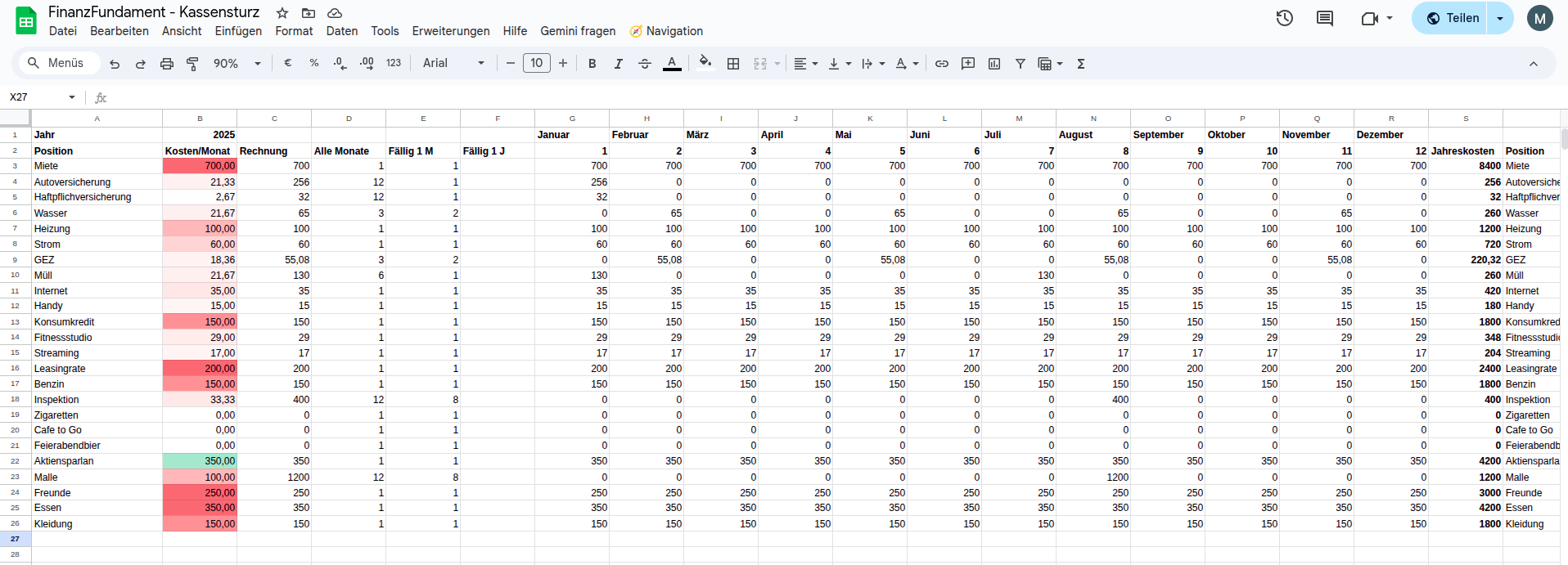

Datenaggregation von Ausgaben und Einnahmen

Im Tabellenblatt AUSAGG werden alle Ausgaben des Jahres pro Monat aggregiert, in der Spalte S stehen dabei Jahresausgaben pro Position. Die Farbgebung in Spalte B verdeutlicht größere Positionen.

Da gleiche gilt für das Tablellenblatt EINAGG für die Einnahmen.

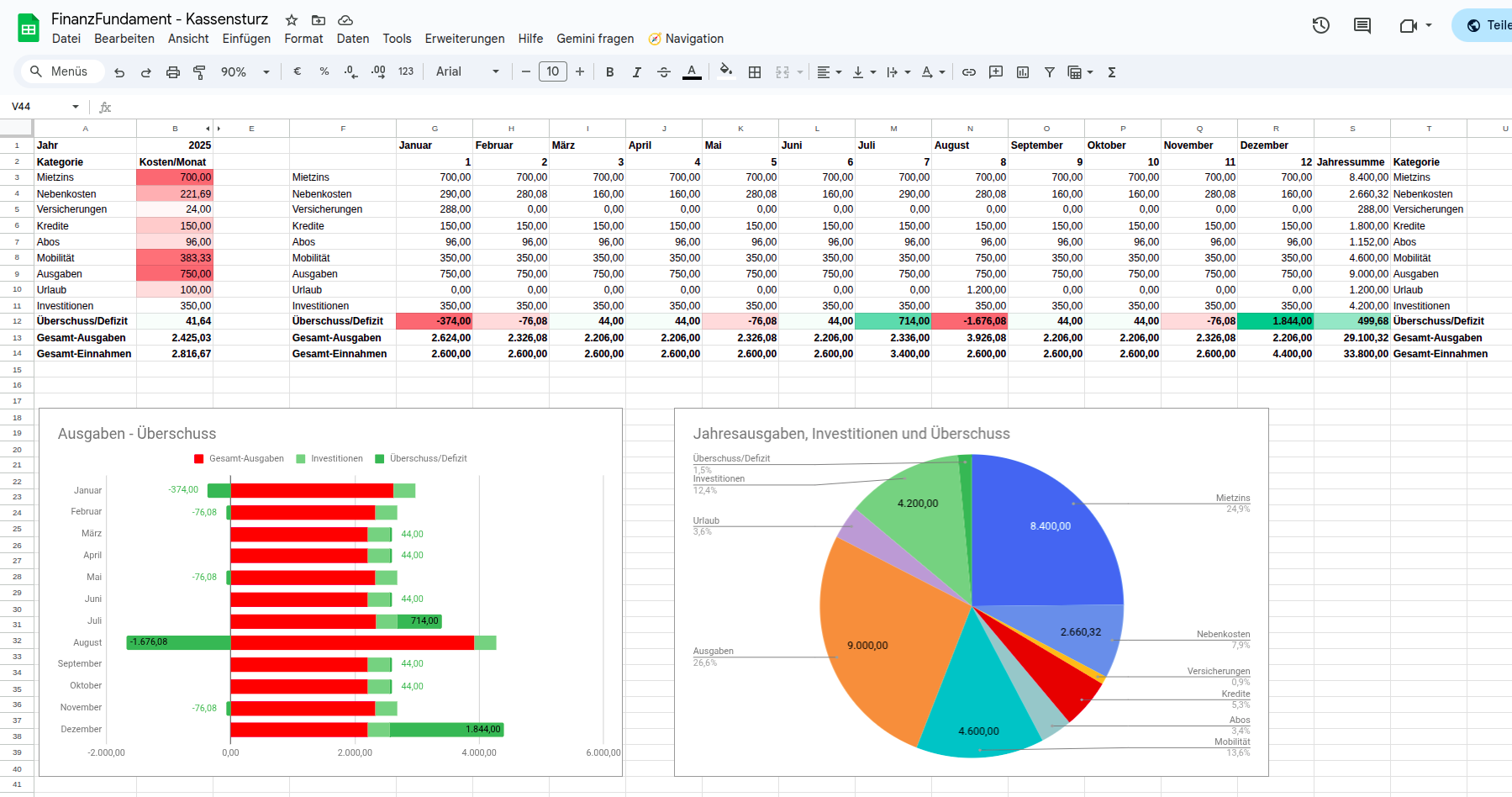

Ergebnis

Im Tabellenblatt Ergebnis werden die einzelnen Positionen in Kategorien gebündelt.

Im linken Balken-Diagramm wird deine monatliche Ausgaben-Situation dargestellt. Die roten Balken entsprechen den monatlichen Ausgaben, die hellgrünen Balken deinen monatlichen Investitionen. Die dunkel-grünen Balken entsprechen dem Überschuss oder Defizit: geht der Balken nach links, liegt in dem Monat ein Defizit vor, geht er nach rechts heißt es, dass deine Einnahmen größer als deine Ausgaben sind.

Im rechten Kreis-Diagramm entspricht der Kreis deinen Gesamteinnahmen und wofür sie verwendet werden. Hier kannst du sehen, welchen Anteil eine Kategorie an deinen Ausgaben hat.

Tipps und Ziele

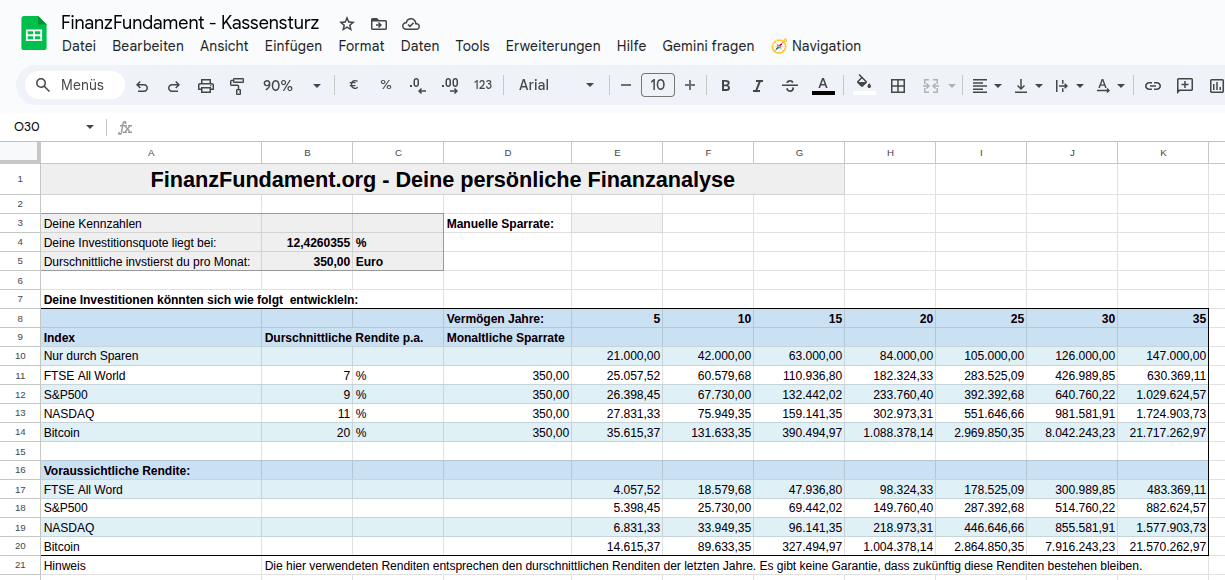

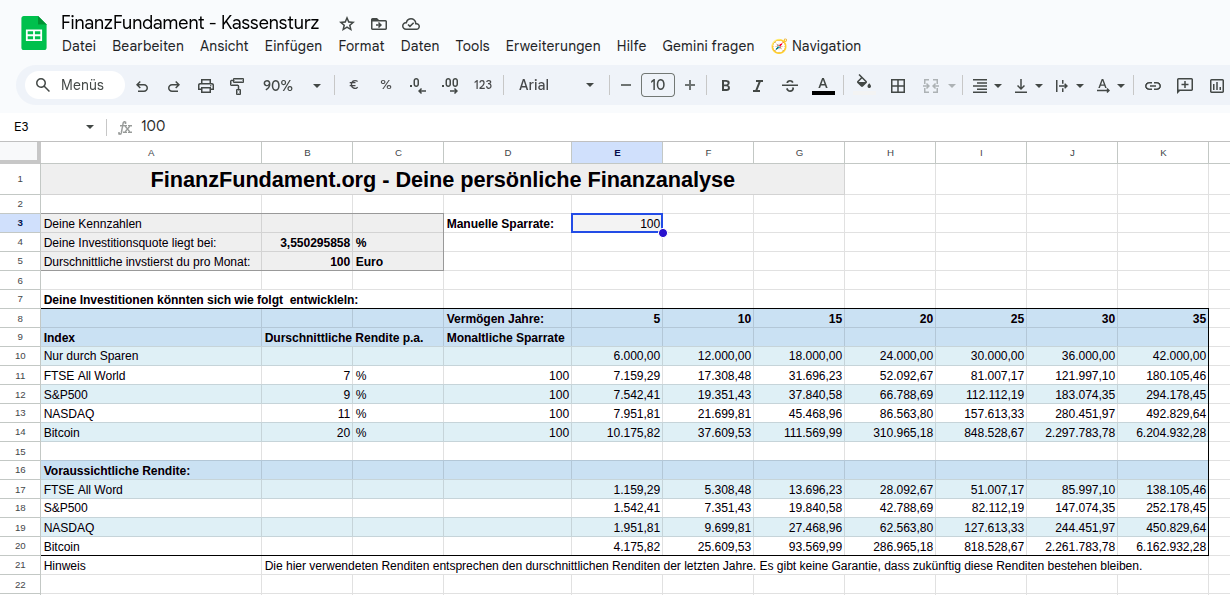

Im Tabellenblatt Tipps und Ziele siehst du, wie hoch deine Investitionsquote liegt und mit welchen möglichen Renditen du ein Vermögen nach 5, 10, 15… bis 35 Jahre aufbauen kannst, wenn du bei null anfängst.

Du kannst in Feld E3 die Sparrate auch überschreiben mit einem anderen Wert und so schneller sehen, welche Sparrate du benötigst, um deine Ziele zu erreichen.

Fazit

Mit diesem Kassensturz-Tool erhältst du ein klares Bild deiner finanziellen Situation. Du erkennst, wie viel Geld du wirklich investieren kannst und welche Ausgaben dich bremsen. Diese Klarheit ist der erste Schritt zu bewusstem Vermögensaufbau.