Marktkompass KW 09/2026

Marktphase

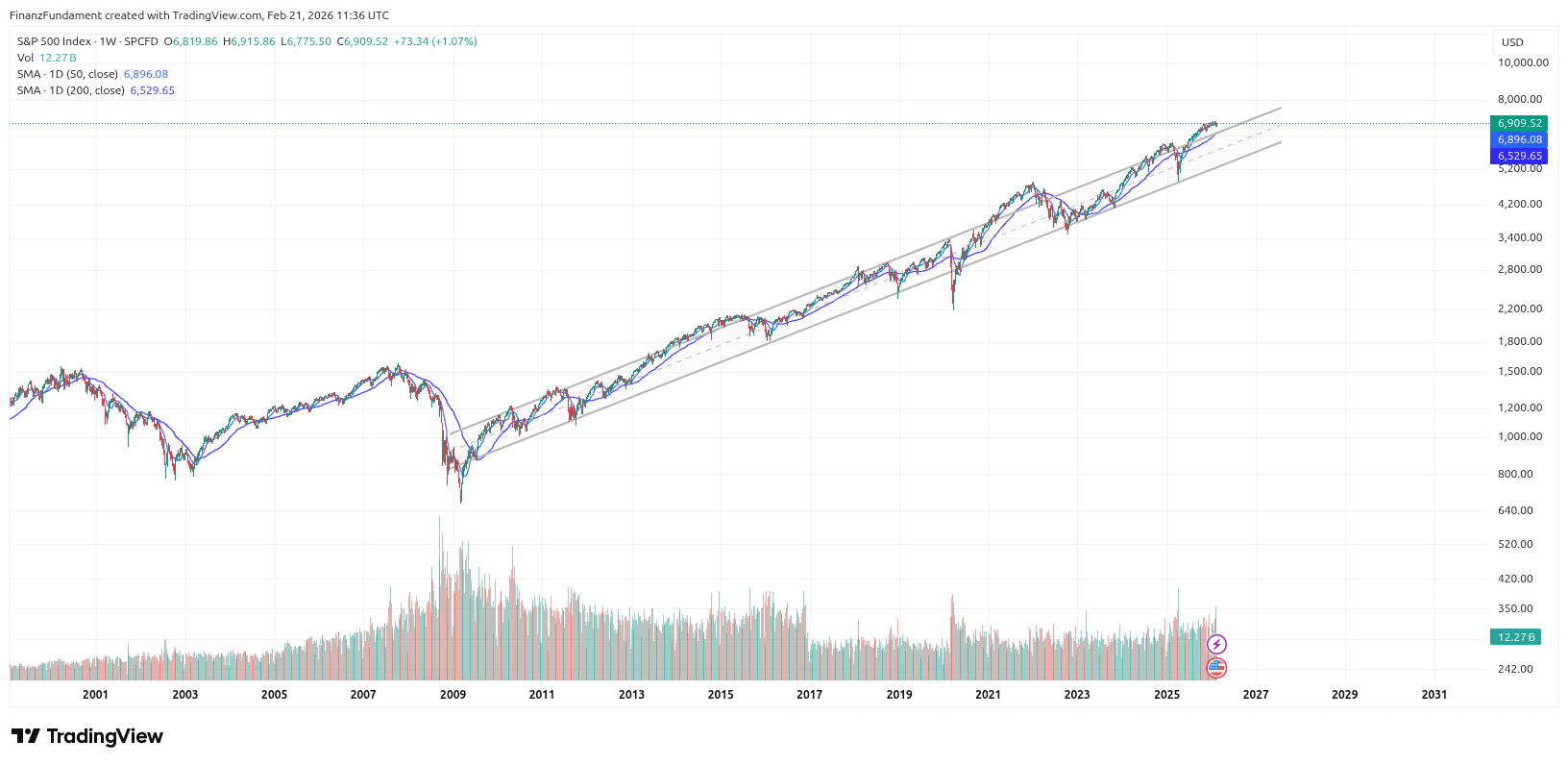

Der Markt hat sich zurückgemeldet.

Nach der Zwischenkorrektur ist der S&P 500 an der ersten Unterstützungslinie nach oben abgeprallt, zeigte damit bemerkenswerte Stärke und kämpfte sich wieder über die 50-Tage-Linie zurück.

Damit wechseln wir erneut in die Phase: Überhitzter Aufwärtstrend

Technisch hat sich die Überdehnung reduziert, weil die gleitenden Durchschnitte nachziehen. Dennoch notieren die Kurse weiterhin oberhalb des Trendkanals. Das bedeutet: strukturelle Stärke – aber erhöhtes Risiko.

Die technische Lage:

- 50/200-Tage-Div: +5,30 % – stabiler Aufwärtstrend

- Kurs/200-Tage-Div: +5,49 % – Trend intakt

- Kurs/50-Tage-Div: +0,19 % – Rückeroberung der 50er

- Marktbreite: 67 % über 200 MA – konstruktiv

- Wochenvolumen-Index: 0,97 – leicht unterdurchschnittlich

Fazit Marktphase:

Der Markt hat eine erste Widerstandszone getestet und verteidigt. Das ist Stärke. Gleichzeitig gilt: Die Überkauft-Situation seit dem „Liberation Day“ ist noch nicht vollständig abgebaut.

Märkte können das auf zwei Arten lösen:

- Seitwärtsphase über mehrere Wochen

- Korrekturbewegung

Aktuell ist offen, welcher Weg gewählt wird.

Stand: 2026-03-14

Liquidität und Geldpolitik

- 10Y/2Y-Spread: +0,60 – gesunder Zinsmarkt

- ROC (5D/1W): –7,3 % – leicht bärisch

- Zentralbankbilanzen: restriktiv – abflachend, nicht expansiv

- Wahrscheinlichkeit unveränderter Zinsen (18. März): 96,5 %

Die Fed bleibt klar restriktiv. Das FOMC-Protokoll brachte keine Wende. Die Liquidität ist nicht expansiv – sie bremst eher, sie stützt nicht.

Fazit Liquidität:

Kein Rückenwind von der Geldpolitik.

Makroökonomie

BIP (annualisiert): 1,4 %, Erwartet waren 3 %

Das ist eine deutliche Wachstumsabkühlung.

Gleichzeitig waren auch die Inflationswerte der Kernrate schlechter als erwartet:

PCE Kernrate (YoY): 3,0 %

PCE Kernrate (MoM): 0,4 %

Der Inflationsdruck bleibt damit bestehen. Wachstum ist also schwächer, Inflation zu hoch.

Der Arbeitsmarkt bleibt stabil (Erstanträge 206.000).

Fazit Makro:

Kein Rezessionssignal, aber auch kein Entlastungsszenario für Zinssenkungen.

Marktstimmung

- VIX: 19,09 – leichte Unsicherheit

- Put/Call: 1,51 – konträr bullisch

- Fear & Greed: 43 – Angst

Angst vorhanden, aber keine Panik. Die Stimmung wirkt damit stabilisierend.

Rohstoffe

- Gold +3,78 % (5 Tage) – Risk-Off-Tendenz

- Öl stark steigend (4W +8,8 %) – geopolitischer Risikoaufschlag

- Kupfer moderat positiv – kein Rezessionssignal

Die Lage im Iran verschärft sich, was sich im Ölpreis widerspiegelt. Bemerkenswert ist, dass Aktien trotz der geopolitischer Spannungen bisher Stärke zeigen.

Technische Indikatoren

RSI: 47,6 – neutral

Wilder RSI: 41,7 – leicht überverkauft

Tatsächlich liegt keine Überhitzung auf Indikatorenbasis – die Überhitzung liegt eher strukturell im Trendkanal.

Bitcoin

Bitcoin kämpft weiter um 69.000 USD, im Bereich des alten Zyklus-ATH. Kein klarer Ausbruch, kein klarer Einbruch.

Auch hier: Entscheidungsphase.

Ereignisse der letzten Woche

Der Supremecourt hat am Freitag beschlossen, dass die von Trump erhoben Zölle verfassungswidrig sind, da der Kongress nicht eingebunden wurde. Das stärkt die Rolle des Kongresses, reduziert protektionistische Unsicherheit und wirkt tendenziell entlastend für Unternehmen, Margen und Inflation. Für die USA fallen ggf. Rückzahlungen an die Importeure an.

In Kombination mit der hohen Staatsverschuldung stehen die USA vor großen Herausforderungen. Ein Ausweg wäre negative Realzinsen (finanzielle Repression) und damit eine weitere Abwertung des US-Dollars, mit Hilfe niedriger Zinsen unterhalb der Inflationsrate oder QE-Maßnahmen.

Fazit

Der Markt zeigt erstaunliche Stärke. Er prallte an der Widerstandslinie ab – und drehte nach oben.

Die Rückeroberung der 50-Tage-Linie ist konstruktiv.

Aber:

Wir befinden uns erneut im überhitzten Aufwärtstrend. Solange die Kurse oberhalb des Trendkanals notieren, bleibt Vorsicht geboten.

Seitwärtsphase oder Korrektur – beides ist möglich. Was nicht sinnvoll ist: blind euphorisch werden.

Disziplin bleibt entscheidend.