Mindset und Kassensturz

Bevor du investierst, musst du verstehen: Geld ist nicht wirklich dein Ziel – es ist ein Werkzeug. Ein Werkzeug, um dein Leben so zu gestalten, wie du es willst. Wer den Sinn von Geld nicht kennt, verschwendet seine Ressourcen. Wer ihn kennt, kann systematisch Vermögenswerte aufbauen – und diese Vermögenswerte gehen weit über die üblichen Sachwerte hinaus oder was die meisten Menschen damit in Verbindung bringen.

Mindset

Ein klares Mindset ist die Grundlage, um Vermögenswerte zu erkennen und zu vermehren. Dabei ist hauptsächlich die Unterscheidung zwischen Vermögenswerten und Verbindlichkeiten von zentraler Bedeutung, denn daraus lassen sich alle anderen Handlungen ableiten.

- Vermögenswerte sind im klassischen Sinne Sachwerte, die mit der Zeit wertvoller werden oder regelmäßige Einnahmen erzeugen. Jedoch nicht nur das! Ebenso zu den Vermögenswerten gehören neben Geld, das man in Sachwerte durch Investieren wandeln kann, auch Zeit, Gesundheit, Wissen und ein starkes Netzwerk aus Menschen. Vermögenswerte kann man also in zwei Hauptgruppen unterteilen. Die äußeren bzw. monetären Vermögenswerte und die inneren bzw. nicht-monetären Vermögenswerte.

- Verbindlichkeiten sind das genaue Gegenteil, sie kosten dich Zeit, Geld, Gesundheit, Wissen oder Freundschaften. Sie mindern deine Möglichkeiten, langfristig Vermögenswerte und Lebensqualität aufzubauen. Verbindlichkeiten können also z.B. teure Konsumkredite sein, die selbstbewohnte Immobilie, Laster wie Rauchen, die Geld und Gesundheit kosten oder falsche Denkmuster, wie z.B. anderen die Schuld für die eigene Lebenslage zu geben.

Zeit ist ein absolut begrenztes Gut, denn jeder Mensch auf dieser Welt hat ein biologisches Ablaufdatum. Zeit verstreicht linear und jede verlorene Stunde ist unwiederbringlich weg. Genauso wenig kann man vergangene Ereignisse rückgängig machen – es ist unmöglich. Gedanken an Geschehenes aus der Vergangenheit und Sorgen, über das was möglicher Weise in der Zukunft passieren kann, sind höchst kontraproduktiv, wenn sie deine Handlungsfähigkeit in der Gegenwart lähmen oder in die falsche Richtung lenken. Denn: man lebt nur in der Gegenwart, und man kann ausschließlich durch eigene Handlungen die persönliche Zukunft gestalten – man hat es selbst in der Hand. Zeit ist damit das kostbarste Gut, was jeder Mensch besitzt.

Gesundheit ist ein Vermögenswert, ohne den alle anderen Ressourcen an Bedeutung verlieren. Dazu gehört nicht nur körperliche Fitness, sondern auch geistige Stabilität. Schwelende Konflikte, Unzufriedenheit, Wut und andere negative Emotionen machen krank und lenken den Fokus von den wichtigen Dingen ab. Wer hingegen mit sich selbst im Reinen ist, seine Ziele kennt und einen Sinn im Leben hat, entwickelt genug Antrieb und Kraft, um diese Ziele zu verwirklichen.

Wissen und Fähigkeiten ermöglichen es dir, bessere Entscheidungen zu treffen, (unkalkulierte) Risiken zu vermeiden und Mehrwert oder Hilfe für dich und andere zu schaffen.

Ein Netzwerk aus Menschen mit ähnlichen Zielen und Werten können Perspektiven erweitern, in Krisen Halt geben oder andere Möglichkeiten erschaffen. Auch ehrliches Feedback und echte Ratschläge können Jahre an Irrwegen ersparen. Der Wert eines ehrlichen und erfahrenen Gesprächspartners ist mit Geld kaum aufzuwiegen. Im Gegenzug ist es wichtig, seine eigenen Fähigkeit einzubringen und ehrlich und respektvoll Rat zu geben oder Hilfe zu leisten. Das eigene Umfeld ist dabei sehr prägend: toxische oder neidische Menschen rauben dir Energie und bequeme Menschen halten dich von Zielen ab – sie sollten gemieden werden.

Investieren bedeutet daher nicht, nur Geld in Sachwerte zu stecken. Es heißt auch, in dich selbst zu investieren: in Gesundheit, Wissen, Fähigkeiten, Freundschaften und die Umsetzung deiner Ziele. Geld ist dabei die Hilfe und das Werkzeug, genau das zu verwirklichen. Denn Geld kann dir Zeit schenken und Verbindlichkeiten reduzieren und dir zu mehr Freiheit verhelfen, das zu tun, was dich ausfüllt und dir einen Sinn gibt.

Kassensturz in zwei Dimensionen

Beim Kassensturz geht es darum, ehrlich Bilanz zu ziehen. Die meisten Menschen – selbst viele Investoren oder Finanzratgeber – reduzieren den Kassensturz auf die reinen Zahlen: Einnahmen, Ausgaben, Vermögen, Schulden. Das ist nur die halbe Wahrheit. Um wirklich Klarheit über dein Leben und deine Ressourcen zu gewinnen, empfehle ich einen Kassensturz in zwei Dimensionen: einen persönlichen und einen finanziellen Kassensturz.

Persönlicher Kassensturz

Wer wirklich frei, selbstbestimmt und erfolgreich sein will, darf den persönlichen Kassensturz nicht ignorieren. Er ist die Grundlage für alles andere. Reflektiere über dich, deine Lebensumstände, dein Umfeld und dein Ziele. Hier eine Kurzanleitung für deinen persönlichen Kassensturz. Nimm dafür Zettel und Stift in die Hand und die gehe die einzelnen Punkte durch.

- Zeit

- Liste auf, wie du deine Tage verbringst

- Arbeitszeit

- Pendeln

- Freizeit

- Schlaf

- Welche Tätigkeiten bringen dir einen Mehrwert (z.B. Bücher, Fortbildung, Sport)

- Welche Tätigkeiten fressen Zeit? (z.B. Arbeit ohne Sinn, Fernsehen, Social Media, Gaming etc.)

- Setze Prioritäten: Was kannst du reduzieren oder delegieren, um mehr Zeit für deinen Vermögensaufbau und Weiterbildung zu gewinnen?

- Liste auf, wie du deine Tage verbringst

- Lebensziele und Sinn

- Notiere deine kurz-, mittel und langfristigen Ziele.

- kurzfristige Ziele = 1 Jahr

- mittelfristige Ziele = 3-5 Jahre

- langfristige Visionen

- Stimmen deine täglichen Aktivitäten mit deiner Zielsetzung überein?

- Plane konkrete Schritte, um deine Ziele zu erreichen.

- Warum möchtest du diese Ziele erreichen und haben sie eine höhere Bedeutung?

- Notiere deine kurz-, mittel und langfristigen Ziele.

- Gesundheit

- Physisch: Wie steht es um Fitness, Ernährung, Schlaf, Krankheiten?

- Mental: Wie ist dein Stresslevel, deine Resilienz und deine mentale Energie?

- Welche Gewohnheiten stärken deine Gesundheit?

- Welche Laster oder Gewohnheiten schädigen deine Gesundheit?

- Lege Konkrete Maßnahmen fest: Schädliche Gewohnheiten meiden, positive Gewohnheiten stärken. Nutze die 1% Regel (jeden Tag nur 1% besser werden, d.h. jeden Tag eine kleine Änderung in einer Gewohnheit), um langsam positive Gewohnheiten dauerhaft zu etablieren.

- Wissen und Fähigkeiten

- Liste dein aktuelles Wissen, Qualifikationen, Fähigkeiten und Hobbys auf

- Frage dich: Welche Fähigkeiten bringen dir wirklich etwas, welche sind relevant für deine Ziele?

- Plane gezielt Weiterbildungen und Fähigkeiten, die deinen Wert steigern.

- Netzwerk und Beziehungen

- Betrachte Familie und Freunde, persönliche Beziehung, berufliches Netzwerk, geistige Sparringspartner

- Wer inspiriert und stärkt dich?

- Wer raubt dir Energie?

- Mit wem willst du dich stärker umgeben?

- Betrachte Familie und Freunde, persönliche Beziehung, berufliches Netzwerk, geistige Sparringspartner

Dein persönlicher Kassensturz ist dein Spiegel. Er zeigt dir, wo du Ressourcen verlierst – und wo du investieren musst. Wahre Stärke entsteht, wenn du deine Zeit, Gesundheit, Wissen, Beziehungen und Ziele bewusst steuerst. Nur wer sich selbst kennt, kann gezielt investieren – in Geld, in Wachstum, in Leben. Wichtig für diesen Kassensturz ist eine ehrliche Selbstreflexion und in regelmäßigen Abständen die wiederholte Betrachtung der einzelnen Punkte.

Finanzieller Kassensturz

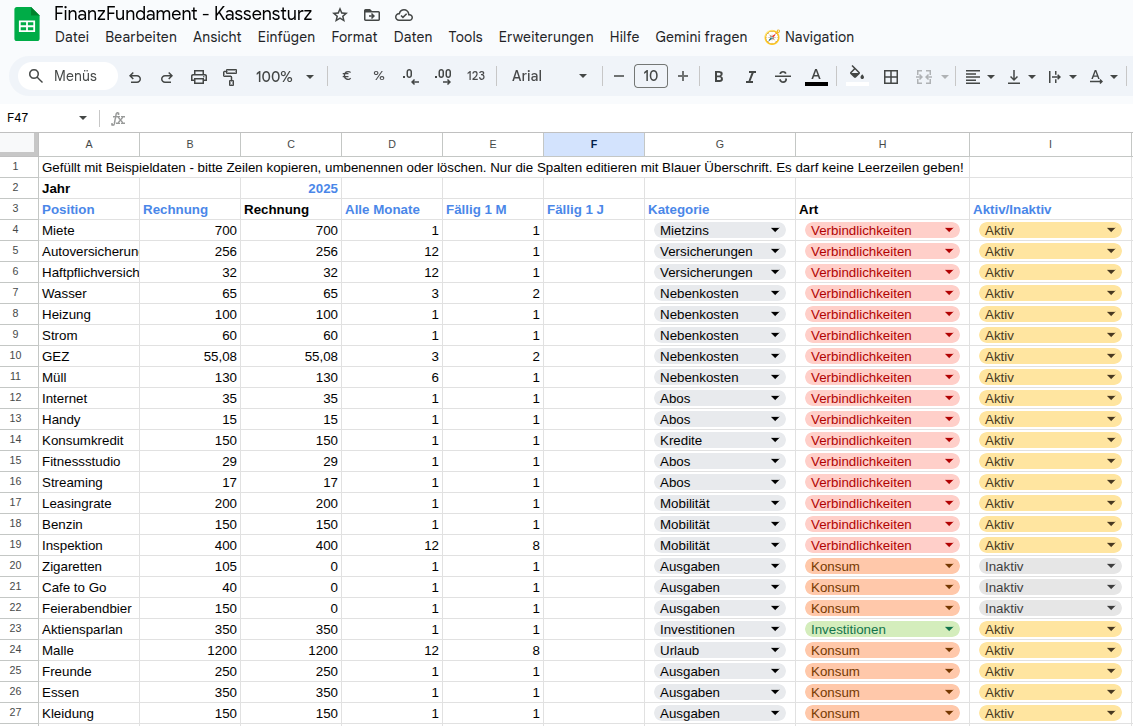

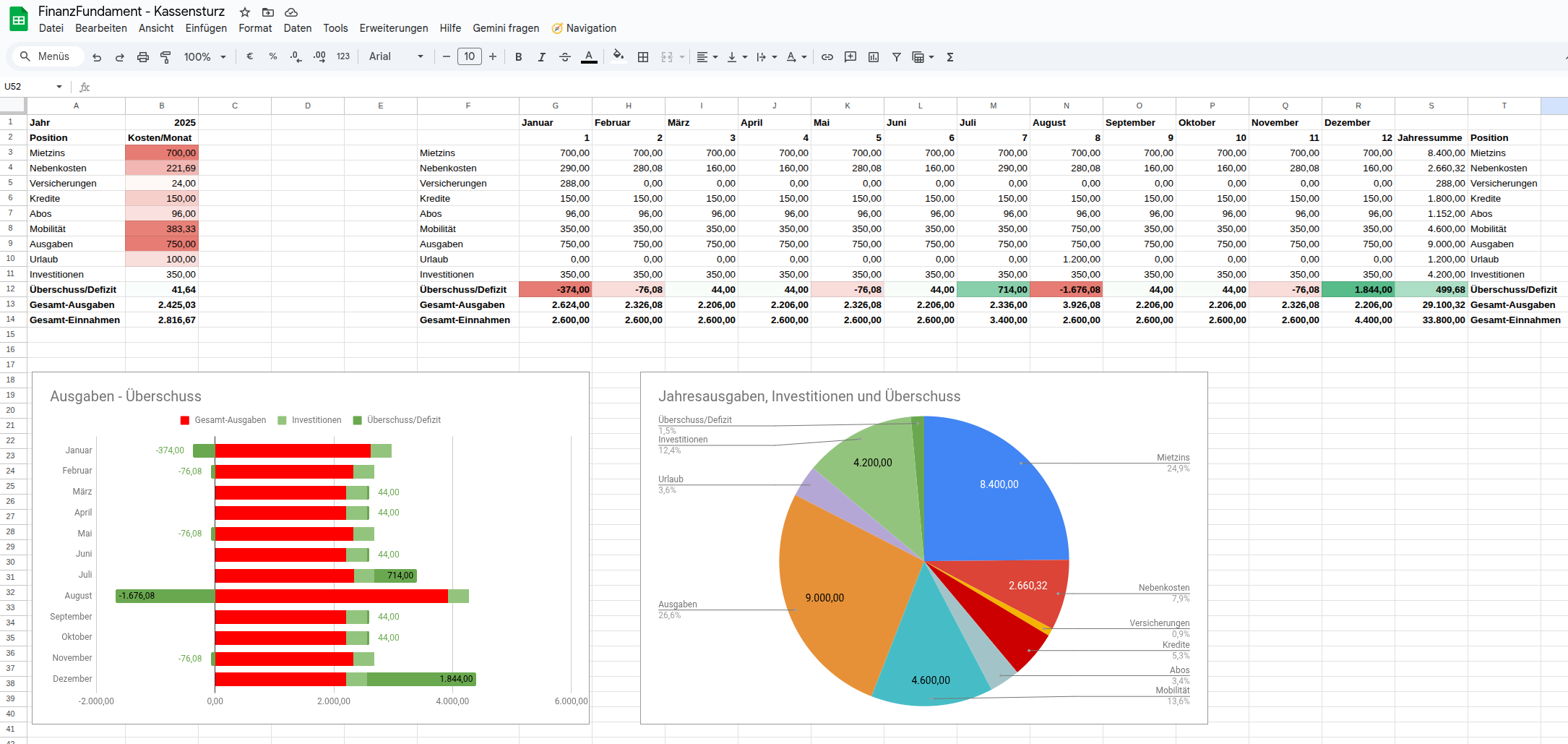

Der finanzielle Kassensturz zeigt dir, wo du heute wirklich stehst – nicht gefühlt, sondern faktisch. Es geht darum, Einnahmen, Ausgaben, Vermögen und Verbindlichkeiten offen zu legen und ehrlich zu bewerten. Nur wer seine finanzielle Ausgangslage kennt, kann eine klare Strategie entwickeln.

Insbesondere geht es dabei um

- Einnahmen (netto Gehalt + Nebenverdienst)

- Fixkosten (Miete, Strom, Versicherungen, Auto, Abos)

- Konsumkosten (Lebensmittel, Freizeit, Kleidung)

- Sparraten

- Vermögen (Depot, vermietete Immobilien)

- sonstige Verbindlichkeiten (z.B. offene Kredite auf selbstbewohnte Haus, Konsumschulden etc.)

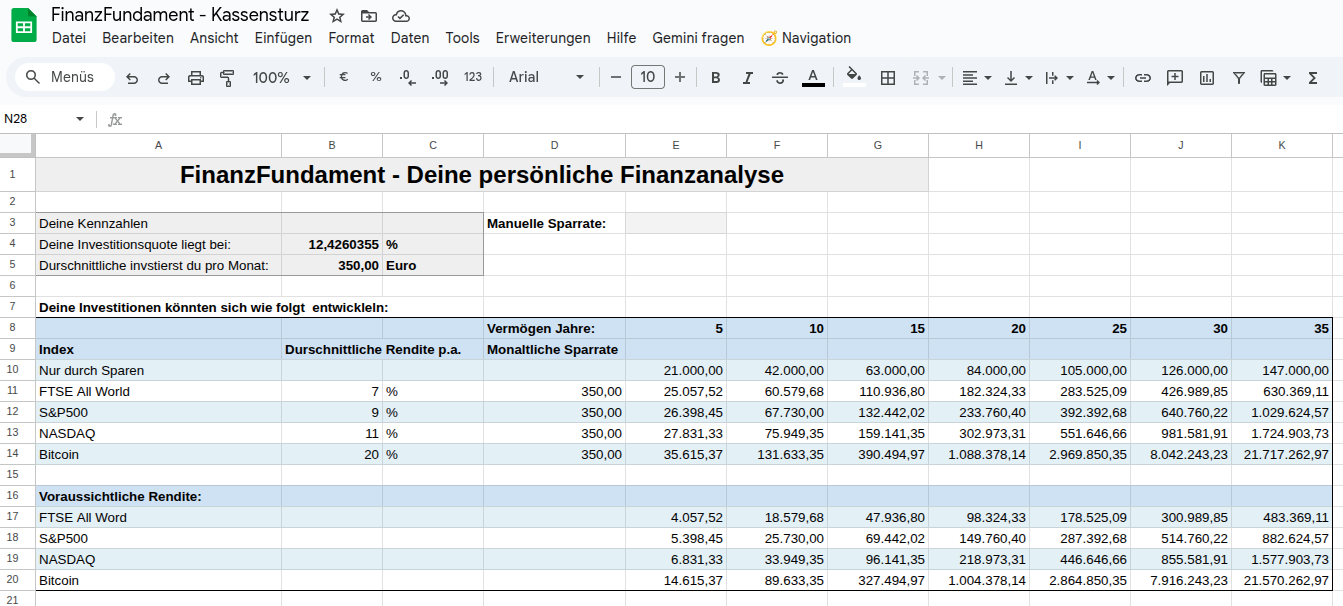

Damit du dir leichter einen Überblick über deine finanzielle Situation verschaffen kannst, habe ich ein Google-Sheet mit Beispieldaten entworfen, in dem du deine Einnahmen und Ausgaben einpflegen kannst. Es werden Diagramme erstellt und Investitionsmöglichkeiten und mögliche Ziele aufgezeigt. Eine genaue Beschreibung und einen kostenlosen Download findest du in diesem Beitrag.

Zur Vergrößerung bitte auf die Bilder klicken.

Achtsamkeit aufbauen

In einem ersten Schritt – bevor Einnahmen erhöht werden – sollten Ausgaben und Konsumverhalten auf den Prüfstand. Viele Menschen, haben kaum Rücklagen, sondern geben alles aus, was sie verdienen – selbst Gehaltserhöhungen oder Einnahmesteigerungen gehen mit der Zeit in vollem Umfang in einen vermeintlich höheren Lebensstandard. Teilweise wissen viele gar nicht, wo all ihr ganzes Geld hingeht.

Achtsamkeit ist daher besonders wichtig und hat nichts mit Geiz zu tun. Wichtig ist aber, eine gesunde Balance zwischen Lebensqualität und Konsum zu finden.

Auf den Prüfstand sollten alle Ausgaben, zum Beispiel:

- Welche Versicherungen sind wirklich notwendig?

- Welche notwendigen Verträge können durch günstigere ersetzt werden?

- Welche Abos hast du, aber nutzt du nicht? (Klassiker: Abo für das Fitnessstudio)

- Welche Abos kosten Zeit und Geld (Streaming) und könnten reduziert werden?

- Laster und schlechte Gewohnheiten wie Rauchen oder regelmäßiger Alkoholkonsum, selbst in kleinen Mengen, kosten Gesundheit und Geld.

- Welche Gewohnheiten erzeugen täglich kleine Ausgaben, die sich über Jahre zu größeren Summen anhäufen? (Klassiker: „Coffee to go“ auf dem Weg zur Arbeit)

Rockefeller hat bis zu seinem Tod alle seine Einnahmen und Ausgaben in einem Haushaltsbuch eingetragen – solange ist das eigentlich nicht notwendig. Aber sinnvoll ist, für etwa ein halbes Jahr die Konsumausgaben zu protokollieren. Es gibt Apps, die man dafür verwenden kann. Das halbe Jahr hilft dir bereits, Achtsamkeit bei Ausgaben aufzubauen und damit eine gute Gewohnheit zu etablieren.

Zur besseren Kontrolle der Ausgaben empfehle ich die Bargeldzahlung – weil mit Karte zahlen geht immer sehr schnell und unachtsam. Wenn du dein Konsumverhalten kennst, weißt du, welche Bargeldmenge zukünftig monatlich für den täglichen Bedarf reicht.

Bezahle erst dich selbst

Nachdem du Ausgaben reduziert hast, hast du bereits Kapital freigesetzt. Anstatt diese Summe nur in ein Sparschwein zu sparen, solltest du investieren. Dabei ist es wichtig, dass du als erstes dich selbst bezahlst unter Beachtung von zwei einfachen Regeln:

- Unmittelbar nach Eingang deiner Einnahmen/Gehalt investierst du eine festgelegte Summe, z.B. in ein Depot – mit dem restlichen Geld bestreitest du deinen Lebensunterhalt.

- Das Depot bleibt unangetastet, es finden keine Entnahmen statt. Nur dann kann sich der Zinseszins-Effekt vollumfänglich entfalten.

Zinseszins-Effekt

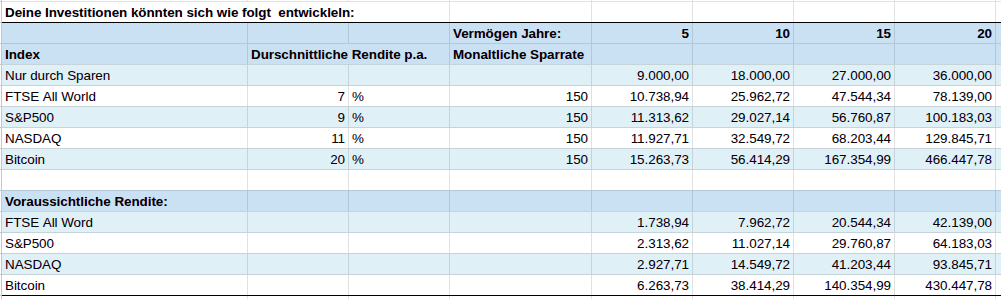

Der Zinseszins ist das achte Weltwunder – wer ihn versteht, profitiert; wer ihn nicht versteht, bezahlt ihn. Er ist die mathematische-physikalische Kraft des Geldes – exponentielles Wachstum aus Geduld!

Angenommen du investierst monatlich nur 150 € mit 7 % Rendite über 20 Jahre. So hast über über die Jahre 36.000 Euro eigenes Kapital eingebracht, der Endbetrag beträgt jedoch über 78.000 Euro. Mehr als die Hälfte, also 42.000 Euro kommen durch Zins und Zinseszins hinzu. Kommen diese 150 Euro noch aus einer unachtsamen Ausgabe wie z.B. Zigaretten, so hast du nicht nur einen positiven Effekt für deine Gesundheit erzielt, sondern gleichzeitig Vermögen aufgebaut.

Der Zinseszins arbeitet leise und unauffällig, aber unaufhaltsam – und das unabhängig von deinem Job, deiner Stimmung oder der Politik. Der Zinseszins belohnt nur Konsequenz und Geduld. Wer früh beginnt und konsequent bleibt, muss später nicht mehr kämpfen. Zeit ist sein größter Hebel – und genau deshalb ist finanzielle Bildung so mächtig: sie gibt dir das Wissen, damit dein Geld endlich für dich arbeitet.

Fazit

Wer den Unterschied zwischen Vermögenswerten und Verbindlichkeiten verinnerlicht und seinen persönlichen und finanziellen Kassensturz gemacht hat, hat das Fundament gelegt. Der nächste Schritt ist, das Geld für sich arbeiten zu lassen – mit Strategie, Geduld und Bewusstsein. Auf dieser Webseite erfährst du in neuen Artikeln, Tipps und Grundlagen, wie du den Zinseszins praktisch nutzt, dein Portfolio strukturierst und langfristig mehr finanzielle Freiheit erreichst.