Marktkompass KW 15/2026

Kurzfazit der Woche

Der Markt bleibt strukturell unter Druck, zeigt aber erste Stabilisierungstendenzen. Der Energieschock treibt Inflationserwartungen, während starke Arbeitsmarktdaten und stabile Zinsen stützend wirken.

Markttreiber der Woche

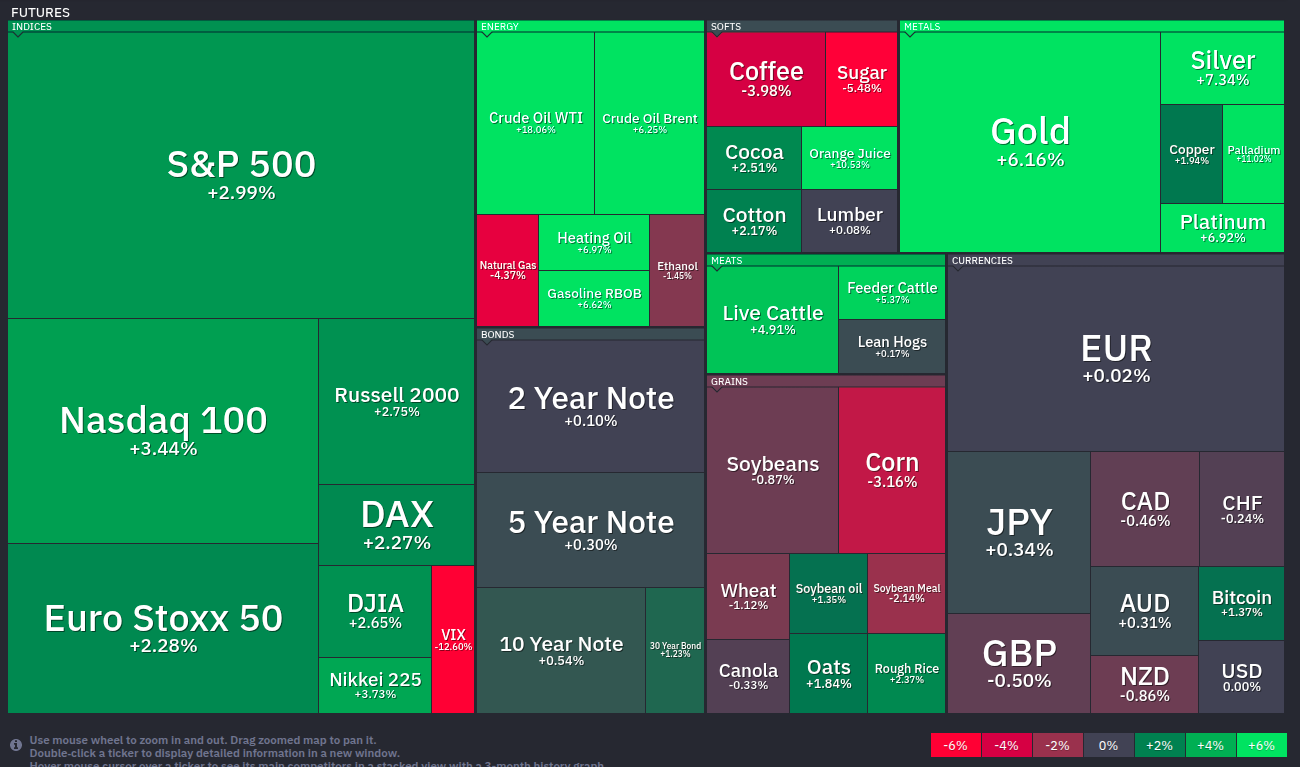

1. Ölpreisschock durch Iran-Konflikt

Die geopolitische Eskalation bleibt der dominierende Faktor. Der Ölpreis steigt weiter und liegt inzwischen bei deutlich über 100 USD. Die zunehmende militärische Eskalation belasten die Märkte. Die Folge sind steigender Inflationsdruck und eine Wachstumsbelastung.

2. Inflationserwartungen steigen wieder

Der Ölpreisanstieg wirkt direkt in die Inflationserwartungen hinein. Die Inflation kommt aktuell nicht über Nachfrage, sondern über Angebotsschocks zurück. Das ist deutlich schwieriger für Notenbanken zu kontrollieren.

3. Starker US-Arbeitsmarkt

Die Arbeitsmarktdaten überraschen positiv:

- Nonfarm Payrolls: 178k (deutlich über Erwartung)

- Löhne (YoY): 3,5 % (leicht rückläufig)

Das bedeutet, dass die US-Wirtschaft robust bleibt und kein Druck für Zinssenkungen da sind.

4. Negative Realzinsen als möglicher Gamechanger

Wenn die Inflation durch Energie oder Angebotsverknappung steigt, Zinsen gleichzeitg stabil bleiben, dann sinken die Realzinsen oder werden negativ.

Das wäre mittelfristig bullisch, selektiv für Aktien, aber auch für Gold und Bitcoin. Die gleichzeitige Stärke von Gold, Aktien und Öl kann ein Hinweis darauf sein, dass der Markt mit sinkenden oder negativen Realzinsen rechnet.

Marktphase

Der Markt bestätigt die Schwächephase.

- Kurs / 200-Tage: –0,91 %

- Kurs / 50-Tage: –3,05 %

- Marktbreite: 49,4 %

Der S&P 500 scheitert erneut an der 200-Tage-Linie, die strukturelle Schwäche bleibt bestehen. Gleichzeitig ist der Abstand ist geringer als in der Vorwoche und signalisiert erste Stabilisierung.

Fazit Marktphase:

Phase 4 – Schwächephase bleibt intakt, trotz kurzfristiger Stabilisierung.

Stand: 2026-04-05

Liquidität & Geldpolitik

- 10Y/2Y Spread: 0,51 : gesund

- ROC: +3,18 % : leicht bullische Dynamik

- Zentralbankbilanzen: neutral

Fazit:

Keine zusätzliche Liquidität, aber auch keine Verschärfung, die Geldpolitik bleibt neutral bis leicht restriktiv.

Makroökonomie

Die Daten zeigen ein erstaunlich robustes Bild:

- Arbeitsmarkt: stabil bis stark

- Konsum: solide (Retail Sales positiv)

- Industrie: stabil (PMI > 50)

Fazit Makro:

Kein Abschwung – aber Inflationsrisiko bleibt hoch. Stagflation bleibt das dominante Szenario.

Marktstimmung

- VIX: 23,87 : Angst

- Put/Call: 1,17 : neutral

- Fear & Greed: 19 : Extreme Fear

Fazit Stimmung:

Stimmung bleibt negativ, aber weniger extrem als letzte Woche. Im aktuellen Umfeld kann sich das jederzeit in beide Richtungen verändern.

Rohstoffe

Öl: deutlich über 100 USD, klarer Aufwärtstrend (geopolitisch getrieben)

Gold: +7,07 % (5 Tage) – klare Risk-Off-Reaktion

Kupfer: +4,5 % (1 Woche) (überraschende Stärke)

Fazit Rohstoffe:

Kein klassisches Rezessionssignal, denn Energie, Gold und Kupfer steigen.

Technische Indikatoren

- RSI: 47,3

- Wilder RSI: 45,0

Fazit:

Markt ist nicht mehr überverkauft. Rebound sind bereits gelaufen, jetzt kommt die Entscheidungsphase

Bitcoin

Bitcoin stabil bei ~67.000 USD. Es gibt kein neues Tief und keine klare Stärke!

Fazit Bitcoin:

Seitwärtskonsolidierung mit relativer Stabilität. Hier wird auf neue Impulse bzgl. Liquidität oder Realzinsen gewartet.

Ereignisse der Woche

- Eskalation im Iran-Konflikt setzt sich fort

- Ölpreis steigt auf neue Hochs

- Hinweise auf längere Konfliktdauer nehmen zu

- US-Arbeitsmarkt deutlich stärker als erwartet

- Fed signalisiert weiterhin keine Eile zur Lockerung

Ausblick KW 16

Montag (06.04.)

- ISM Dienstleistungen

Donnerstag (09.04.)

- PCE Kerninflation (MoM & YoY)

Freitag (10.04.)

- CPI (MoM & YoY)

- Kerninflation CPI

Wichtige Inflationsdaten stehen in KW 16.

Fazit

Das Gesamtbild ist klar, aber widersprüchlich:

- geopolitischer Energieschock

- steigende Inflationserwartungen

- starke Arbeitsmarktdaten

- stabile Zinsen

- negative Realzinsen möglich

Gleichzeitig:

- Markt bleibt in Schwächephase

- Stimmung negativ, aber stabilisiert sich

- Rohstoffe signalisieren Inflation, nicht Kollaps

Schlussfolgerung:

Kurzfristig: Seitwärts / volatile Erholung möglich – es sei denn, der Iran-Konflikt eskaliert noch mehr.

Mittelfristig: Wenn Realzinsen fallen, entsteht Rückenwind für Sachwerte

Der entscheidende Trigger bleibt: Irankonflikt & Inflation vs. Geldpolitik