Marktkompass KW 14/2026

Kurzfazit der Woche

Der Markt bleibt unter Druck. Der Energieschock durch den Iran-Konflikt treibt Inflationserwartungen, während gleichzeitig die Stimmung auf Panikniveau fällt – eine klassische Risk-Off-Phase mit erhöhter Volatilität. Die geopolitische Lage hat sich weiter verschärft und Sorgen über eine längere Dauer des Konflikts nehmen zu, aber es gibt eine Kapitalrotation und keinen kompletten Abverkauf.

Markttreiber der Woche

1. Ölpreisschock durch Iran-Konflikt (zentraler Treiber)

Die Eskalation im Nahen Osten bleibt der dominante Faktor. Öl bewegt sich über 100 USD und der Preis zieht wieder an. Die Bewegung ist klar geopolitisch getrieben. Störungen rund um die Straße von Hormus sowie Risiken für LNG-Infrastruktur (Katar), sowie die Befürchtung, der Konflikt könnte bis September gehen, verstärken die Angebotsängste.

Die Folge sind steigende Inflationserwartungen, zunehmende Unsicherheit und eine Belastung fürs Wachstum.

2. Inflationserwartungen steigen wieder

Die steigenden Energiepreise zeigen, dass die Inflation nicht gelöst ist. Sie kommt zurück über die Angebotsseite.

3. Zinssenkungserwartungen verschwinden

Der Markt erwartet Stillstand und keine Lockerung. Laut CME Group erwaretn 95,9 % dass die Zinsen so bleiben. 4,1 % denken, die Zinsen werden erhöht. Das Risiko liegt hier in einer Straffung.

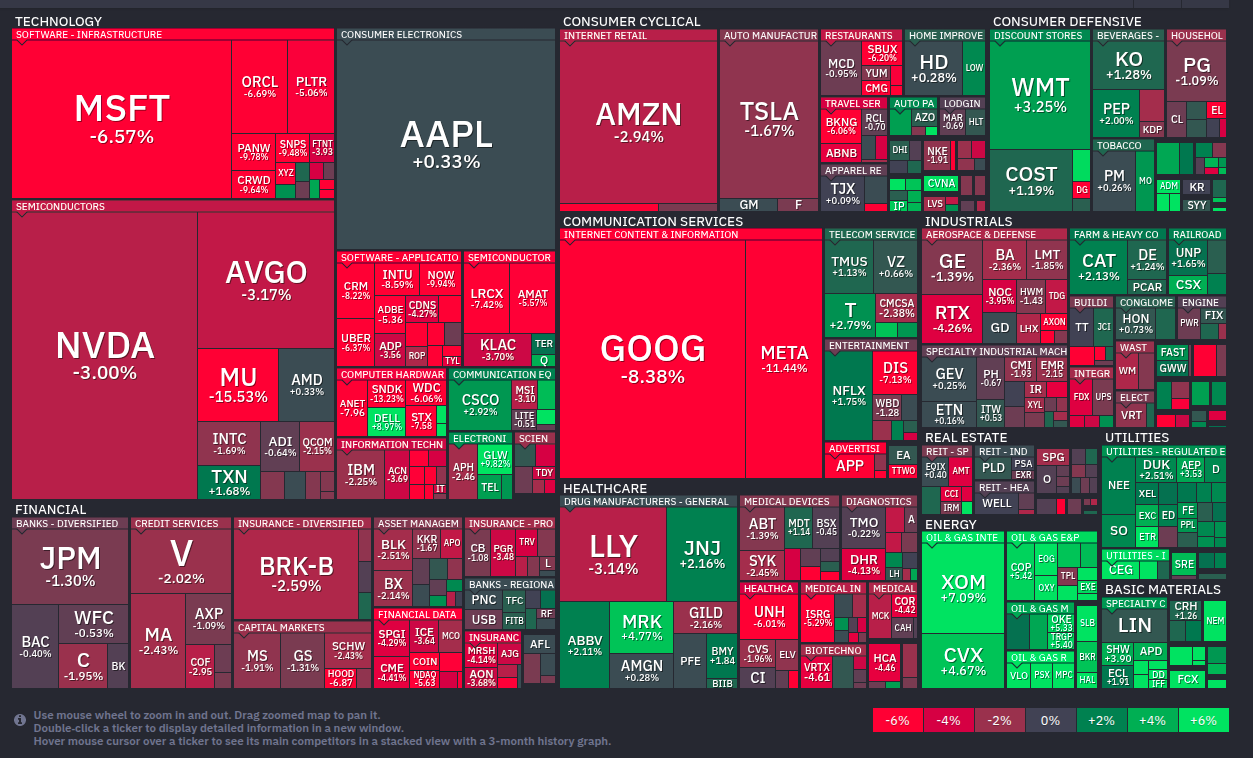

4. Klare Risk-Off-Struktur

Kapital rotiert sichtbar: Stärker sind Energie, Versorger, Defensive Konsumwerte und Materialen. Schwäche zeigen Bigtech und Finanzwerte. Das ist bisher keine Panikliquidation, sondern gezielte Umschichtung.

Marktphase

Der Markt hat die Schwächephase klar bestätigt.

- Kurs / 200-Tage: –4,18 %

- Kurs / 50-Tage: –6,99 %

- Marktbreite: 44 %

Wichtig: Der Index ist nicht nur unter der 200-Tage-Linie, sondern hat den Abstand weiter vergrößert.

Gleichzeitig ist er noch im oberen Bereich des langfristigen Trendkanals und ca. 5 % bis zur Trendkanal-Mitte entfernt. Die aufgebaute Überhitzung nach dem Liberation-Day wird nun abgebaut.

Fazit Marktphase:

Phase 4 – Schwächephase bestätigt. Die Struktur ist angeschlagen, aber noch kein finaler Abwärtstrend.

Stand: 2026-03-28

Liquidität & Geldpolitik

- 10Y/2Y Spread: 0,56 : gesund

- ROC: –1,18 % : neutral

- Zentralbankbilanzen: restriktiv, leicht abflachend

Fazit Liquidität:

Keine echte Unterstützung durch Liquidität.

Makroökonomie

Die Makroökonomie ist unverändert zur Vorwoche. Die Stagflationstendenz bleibt bestehen.

Marktstimmung

- VIX: 31,05 – klar Panikniveau

- Put/Call: 1,35 – neutral

- Fear & Greed: 10 – Extreme Angst

Fazit Stimmung:

Extrem negativ. Konträr betrachtet erhöht sich die Wahrscheinlichkeit kurzfristiger Rebounds deutlich.

Rohstoffe

Energie:

Öl klar im Aufwärtstrend (geopolitisch getrieben)

Edelmetalle:

Gold: stabil bis leicht negativ (5d: +0,28 %), kein Crash, sondern Seitwärtsbewegung trotz Dollarstärke.

Industriemetalle:

Kupfer: kurzfristig stabil bis leicht negativ (1W), aber Futures zeigen zuletzt leichte Stärke (~+2 %)

Es gibt kein einheitliches Bild mehr. Wachstumssorgen sind vorhanden, aber keine vollständige Kapitulation.

Technische Indikatoren

- RSI: 23,8

- Wilder RSI: 32,1

Fazit:

Der Markt ist kurzfristig überverkauft. Ein Rebound ist technisch jederzeit möglich, der Trend bleibt dennoch abwärtsgerichtet.

Bitcoin

Bitcoin fällt auf ungefähr 66.000 USD, ohne ein neues Tief zu markieren.

Hier ist also eine relative Stabilität vorhanden, aber es liegt keine klare Stärke mehr vor wie letzte Woche.

Ausblick KW 15

Mittwoch, 01.04.:

- ADP Beschäftigungsänderung

- Einzelhandelsumsätze (MoM)

- Kontrollgruppe Einzelhandelsumsätze

- ISM Manufacturing PMI

Freitag, 03.04.:

- Durchschnittliche Stundenlöhne (MoM & YoY)

- Non-Farm Payrolls

- ISM Dienstleistungen

Fazit

Der Markt liefert ein klares Gesamtbild:

- geopolitischer Energieschock

- steigende Inflationserwartungen

- extreme negative Stimmung

- bestätigte Schwächephase

Gleichzeitig:

- technisch überverkauft

- keine Kapitulation im System

- Kapital rotiert, flieht aber nicht vollständig

Das bedeutet:

Kurzfristige Gegenbewegungen sind wahrscheinlich. Strukturell bleibt das Risiko jedoch erhöht. Solange der Ölpreis hoch bleibt, bleibt auch der Druck auf die Märkte bestehen. Tiefere Kurse sind sehr wahrscheinlich.