Marktkompass KW 22/2026

Kurzfazit der Woche

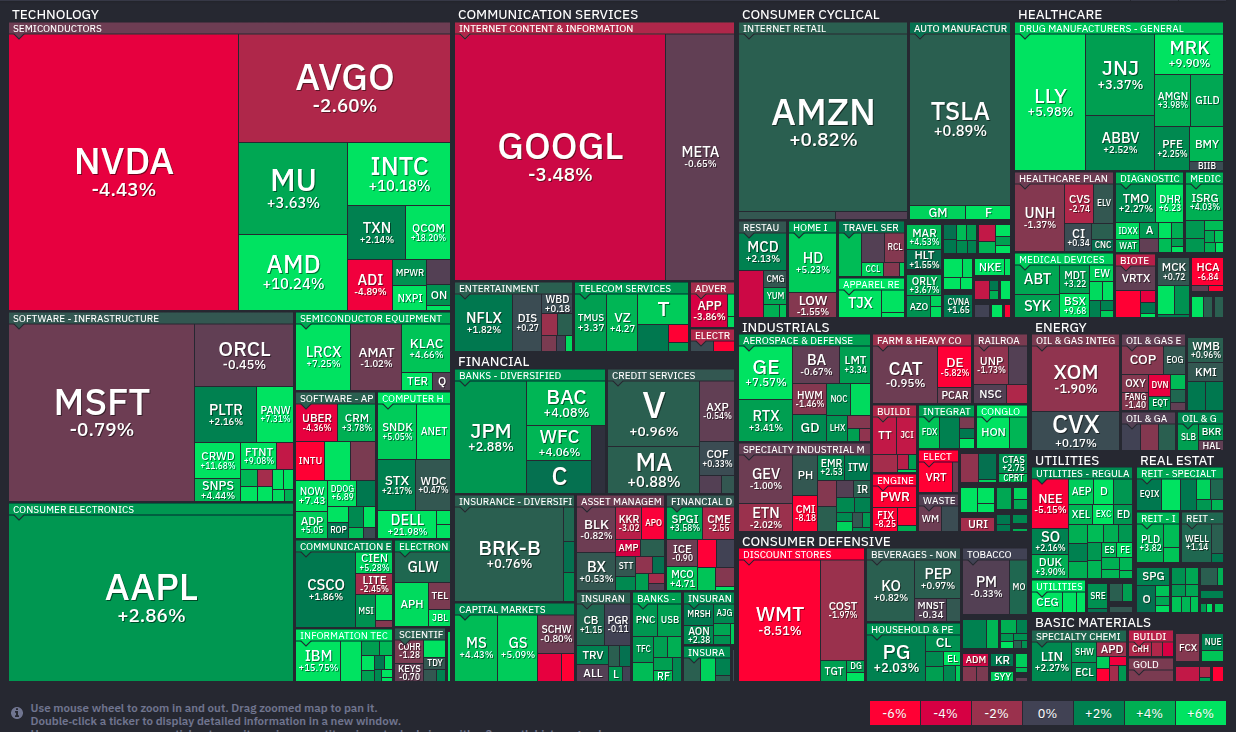

NVIDIA lieferte Rekordergebnisse – doch der Kurs gibt nach. Statt Euphorie gab es Gewinnmitnahmen, Rotation und ein differenzierteres Bild: Europa outperformt, der Ölpreis fällt, und die Marktbreite zieht endlich an. Der Aufwärtstrend läuft weiter, das Bild hat sich leicht stabilisiert.

Markttreiber der Woche

1. NVIDIA – Perfektion war bereits eingepreist

Die Zahlen waren hervorragend. Umsatz, Gewinn, Ausblick – alles über Erwartung. Und trotzdem fiel die Aktie -4,4 %. Das ist keine Enttäuschung über das Unternehmen, sondern ein klassisches „sell the news“. Die KI-Rally ist nicht vorbei, aber mit NVIDIA als früheren Hauptprofiteur sind schnelle Gewinne nicht mehr zu machen.

2. Rotation in die zweite KI-Reihe

Das Kapital ist nicht aus dem KI-Thema geflossen – es konzentriert sich woanders: AMD legte +10,2 % zu, Intel +10,2 %, Dell +21,9 %, IBM +15,8 %. Der Markt spielt nicht mehr nur NVIDIA, sondern seit kürzerem immer stärker den gesamten KI-Infrastrukturzyklus: Rechenzentren, Speicher, Netzwerk, Halbleiter-Ausrüstung. Das ist eine gesündere Marktstruktur als eine Ein-Aktien-Rally.

3. Europa und Banken stärker

DAX +4,1 %, Euro Stoxx 50 +3,7 % – beide deutlich stärker als der S&P 500 mit +0,8 %. Europa bewertet günstiger, die Konjunkturerwartungen stabilisieren sich und Banken profitieren vom Zinsumfeld.

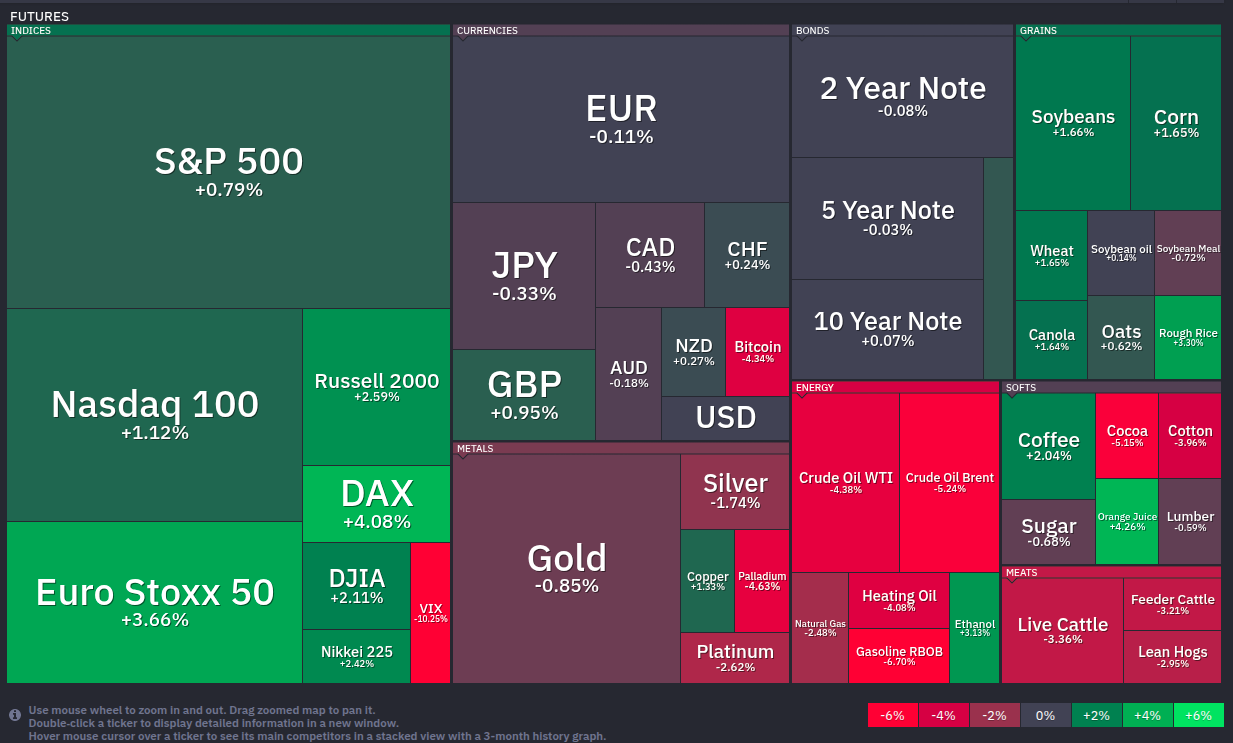

4. Ölpreis gibt nach – Entlastung für die Inflation

Nach dem Schock der Vorwoche dreht der Ölpreis: –4,4 % zur Vorwoche, im 4-Wochen-Vergleich wieder nahezu neutral. Weniger geopolitische Eskalation, Nachfragesorgen aus China und steigende OPEC-Fördererwartungen drücken den Preis. Das entlastet kurzfristig die Inflationserwartungen.

5. Fed bleibt restriktiv – Zinssenkung verschiebt sich

Das FOMC-Protokoll bestätigt: Zinssenkungen sind kein Thema für den Sommer. Der Markt hat das weitgehend verdaut – was zeigt, dass die Erwartungshaltung bereits angepasst ist. Negativ überraschen kann die Fed aktuell kaum noch. Positiv überraschen schon.

Marktphase

- Kurs / 200-Tage (S&P500): +8,91 % – Aufwärtstrend

- Kurs / 50-Tage (S&P500): +6,50 % – Aufwärtstrend

- RSI (S&P500): 71,05 – überkauft

- Wilder RSI: 66,92 – leicht überkauft

- Marktbreite (% über 200MA): 59,4 % – deutlich gestiegen

Fazit Marktphase:

Das positive Signal der Woche ist klar: Die Marktbreite ist von 52,4 % auf 59,4 % gesprungen. Erstmals seit Wochen tragen deutlich mehr als die Hälfte aller Titel den Anstieg mit – das ist strukturell gesünder als die dünne Rally der vergangenen Wochen. Das mildert den Überhitzungsvorwurf etwas ab.

Aber: Der RSI notiert weiterhin über 71, der Kurs läuft wieder oberhalb des langfristigen Trendkanals. Das sind keine Signale für Entwarnung. Die Überhitzung ist real, auch wenn die Basis breiter wird.

Stand: 2026-05-24

Liquidität & Geldpolitik

- 10Y/2Y Spread: 0,43 – gesund, leicht rückläufig

- 10Y/2Y Spread Veränderung: +6,3 % zur Vorwoche – leicht bullisch

- Zentralbankbilanzen: Fed-Bilanz leicht gesunken auf 6,71 Bio. USD – Z-Score-Kombi wieder leicht negativ

Einordnung:

Die Fed-Bilanz ist diese Woche leicht zurückgegangen. Völlig im Rahmen, aber kein Rückenwind. Der Z-Score-Kombi dreht wieder ins Negative, was anzeigt, dass die Liquiditätsdynamik sich etwas verschlechtert hat. Aktiver Entzug findet nicht statt, aber die Unterstützung durch Zentralbankliquidität nimmt nicht zu. Das FOMC-Protokoll hat bestätigt, was der Markt bereits einpreiste: Zinssenkungen kommen nicht vor Herbst – wenn überhaupt.

Makroökonomie

Arbeitsmarkt:

Erstanträge auf Arbeitslosenhilfe bei 209.000 – minimal besser als in der Vorwoche, 4-Wochen-Vergleich neutral (+2,5 %). Der Arbeitsmarkt bleibt stabil ohne eigene Impulse zu setzen. Kein Warnsignal, aber auch kein Treiber.

Fazit Makro:

Das makroökonomische Bild verändert sich nicht wesentlich. Stabile Wirtschaft, zu hohe Inflation, neutraler Arbeitsmarkt. Die Fed hat keinen Spielraum – und der Markt hat aufgehört, darüber überrascht zu sein.

Marktstimmung

- VIX: 16,7 – leichte Unsicherheit, aber entspannter als Vorwoche (war 18,43)

- Put/Call-Ratio: 1,58 – gesunken, weniger Absicherungsbedarf

- Fear & Greed Index: 59 – leicht rückläufig (Vorwoche: 63)

Einordnung:

Die Stimmung hat sich stabilisiert. Der VIX fällt, die Put/Call-Ratio gibt nach – weniger Marktteilnehmer sichern sich ab. Das ist kein Euphoriesignal, aber es zeigt: Weniger Nervosität im Vergleich zur Vorwoche. Der Fear & Greed Index bleibt im Greed-Bereich, ist jedoch rückläufig.

Rohstoffe

Gold: 4.502 USD (–0,8 % zur Vorwoche) – leichte Konsolidierung, Risk-On-Signal

Öl: stark nachgebend

Kupfer: legt wieder zu – positives Signal

Einordnung:

Das Rohstoffbild sendet diese Woche ruhigere Signale. Der Ölpreisrückgang entlastet, Kupfer setzt seinen leichten Aufwärtstrend fort: Das ist ein positives Wachstumssignal. Gold konsolidiert weiter auf hohem Niveau – kein Risk-Off, aber auch keine Kapitulation der Goldbullen.

Technische Indikatoren

50/200-Tage %-Divergenz: +2,41 % – stabiler Aufwärtstrend, leicht ausgeweitet

Kurs / 200-Tage: +8,91 % – Aufwärtstrend, mit Vorsicht

Kurs / 50-Tage: +6,50 % – Aufwärtstrend, mit Vorsicht

RSI: 71,05 – überkauft

Wilder RSI: 66,92 – leicht überkauft, leichte Entspannung zur Vorwoche

Wochenvolumen-Index (5/20): 0,98 – leicht unterdurchschnittlich

Fazit:

Die gleitenden Durchschnitte bestätigen den Aufwärtstrend und die Divergenz zwischen 50- und 200-Tage-Linie hat sich sogar leicht ausgeweitet. Das ist strukturell positiv. Der RSI bleibt jedoch klar im überkauften Bereich, und das bei leicht unterdurchschnittlichem Volumen. Der Kurs notiert oberhalb des langfristigen Trendkanals – ein Niveau, das sich historisch selten dauerhaft halten lässt. Die Richtung stimmt, die Bewertung mahnt zur Vorsicht.

Bitcoin

Bitcoin notiert weiterhin bei rund 78.000 USD. Keine Trendwende, keine neue Dynamik. Die Konsolidierung hält an. Bitcoin verlor in der Wochenfrist –4,3 %, während Aktienindizes zulegen konnten. Das ist eine Entkopplung. Solange Bitcoin keine eigene Aufwärtsdynamik entwickelt, bleibt es ein Beobachtungsobjekt und kein Markttreiber.

Ausblick KW 22

Die kommende Woche bringt einen der wichtigsten Inflationsindikatoren überhaupt.

Mittwoch, 28.05.

USA: Kernrate der persönlichen Konsumausgaben – PCE-Preisindex (YoY & MoM)

Das ist der bevorzugte Inflationsindikator der Fed. Nach den enttäuschenden CPI- und PPI-Daten der Vorwoche wird dieser Datenpunkt besonders aufmerksam gelesen. Kommt der PCE höher als erwartet, ist vermutlich jede Zinssenkungshoffnung für 2026 weitgehend begraben. Kommt er im Rahmen oder darunter, könnte das dem Markt kurzzeitig Luft verschaffen.

Donnerstag, 29.05.

Deutsche Verbraucherpreise

Ein Signal für die EZB-Politik und die europäische Inflationsdynamik – relevant für den DAX und den Euro.

Fazit

Die Woche hat gezeigt: Der Markt geht bei KI zunehmend in die Breite. Die Marktbreite ist auf 59,4 % gestiegen, Europa läuft. Das sind strukturell positive Zeichen.

Gleichzeitig: Der RSI bleibt überkauft, der Kurs läuft oberhalb des Trendkanals, das Volumen ist unterdurchschnittlich. Die Überhitzung ist nicht verschwunde, sie hat nur ein breiteres Fundament bekommen. Das ist besser, aber es ist keine Entwarnung.

Der PCE am Mittwoch wird zeigen, ob der Inflationsdruck wirklich nachlässt – oder ob die Fed noch länger warten muss.