Marktkompass KW 21/2026

Kurzfazit der Woche

Die Inflationsdaten haben geliefert – und zwar das Falsche. Verbraucher- und Erzeugerpreisindex fielen deutlich schlechter aus als erwartet, der Ölpreis schoss durch geopolitische Risiken nach oben, und der Freitag hat das quittiert. Der Aufwärtstrend ist formal noch intakt, aber die Risse werden breiter.

Markttreiber der Woche

1. Inflation schlägt zurück

Der Verbraucherpreis übertraf auf Jahresbasis mit 3,8 % die Erwartung von 3,7 % und lag deutlich über dem Vormonatswert von 3,3 %. Der Kerninflation stieg auf 2,8 % auf Jahresbasis und 0,4 % auf Monatsbasis, beides über den Erwartungen. Das ist kein Ausreißer mehr, das ist ein Trend.

Den eigentlichen Schlag lieferte der Erzeugerpreis am Mittwoch: 5,2 % auf Jahresbasis bei einer Prognose von 4,3 %. Was Unternehmen heute zahlen, zahlen Verbraucher morgen. Der Inflationsdruck sitzt noch tief in der Pipeline.

2. Ölpreis mit geopolitischem Schock

Der Ölpreis (WTI) stieg in der Wochenfrist um 10 %. Geopolitische Risiken treiben die Energie-Futures – zu einem denkbar ungünstigen Zeitpunkt, in dem der Markt auf Inflationsentspannung gehofft hatte.

3. Steigende Kapitalmarktzinsen

Höhere Inflation bedeutet höhere Zinsen für länger. Der Anleihenmarkt hat das konsequent eingepreist: Die Renditen am langen Ende ziehen an, der 10Y/2Y-Spread gibt leicht nach. Das ist Gift für hochbewertete Wachstumstitel.

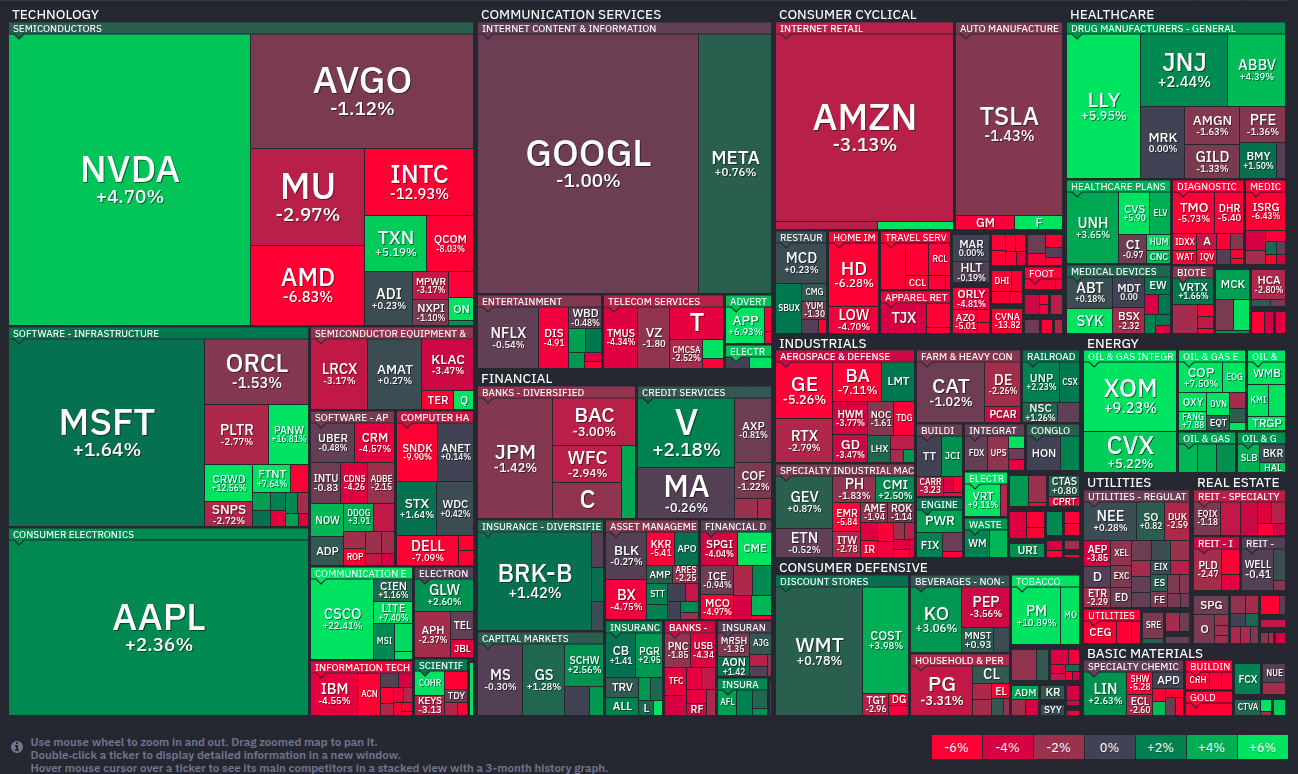

4. Sektorrotation: Energie profitiert, Real Estate und Zyklischer Konsum leiden

Die Marktreaktion war klar. Zyklische Konsumgüter und Real Estate wurden abgestraft – beide Sektoren reagieren sensibel auf steigende Zinsen und nachlassende Kaufkraft. Energie dagegen profitierte überproportional. Big Tech ist selektiv stark und hält die Kurse oben. Das ist keine breite Rally mehr.

Marktphase

- Kurs / 200-Tage (S&P500): +8,49 % – Aufwärtstrend

- Kurs / 50-Tage (S&P500): +6,58 % – Aufwärtstrend

- RSI (S&P500): 68,49 – leicht überkauft

- Wilder RSI: 79,55 – überkauft

- Marktbreite (% über 200MA): 52,4 % – rückläufig

Fazit Marktphase:

Der Trend läuft weiter, aber die Marktbreite hat gegenüber der Vorwoche weiter abgenommen – von 54,8 % auf 52,4 %. Weniger als 53 % aller Titel tragen den Anstieg mit. Die Rally höhlt sich von innen aus. Der Wilder-RSI nahe 80 ist ein Niveau, das historisch häufig mit kurzfristigen Rücksetzern zusammenfällt.

Stand: 2026-05-17

Liquidität & Geldpolitik

- 10Y/2Y Spread: 0,50 – gesund, leicht rückläufig (–3,3 % zur Vorwoche)

- Fed-Leitzins: 3,63 % – unverändert

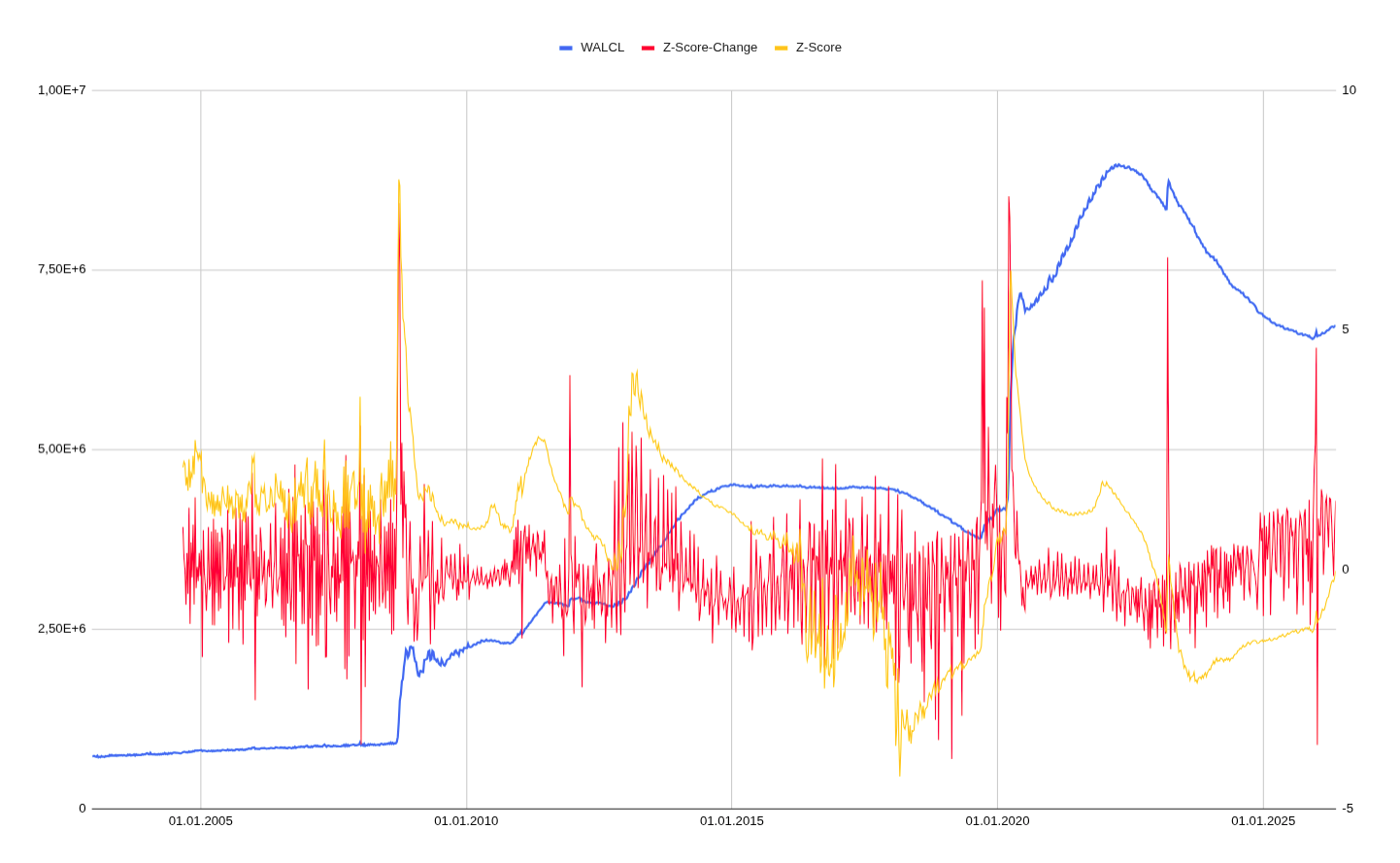

- Zentralbankbilanzen: Fed-Bilanz auf 6,73 Bio. USD gestiegen

Einordnung:

Die Zentralbankbilanz wächst wieder leicht – das ist ein kleiner Liquiditätspuffer. Aktiver Entzug findet nicht statt, Kapital bleibt im System. Eine Zinssenkung bleibt aber in weiter Ferne. Die Inflationsdaten dieser Woche haben die Erwartungen dahingehend begraben: 99,2 % der Marktteilnehmen rechnen mit keiner Zinssenkung am 17. Juni.

Makroökonomie

Inflation:

Verbraucherpreis bei 3,8 % – über Erwartung, deutlich über Vormonat. Der Erzeugerpreis ohne Nahrungsmittel und Energie bei 5,2 % ist das eigentliche Warnsignal: Der Preisdruck auf Unternehmensebene beschleunigt sich. Was in der Pipeline steckt, kommt noch beim Verbraucher an.

Arbeitsmarkt:

Erstanträge auf Arbeitslosenhilfe bei 211.000 – leichter Anstieg, 4-Wochen-Vergleich neutral (+3,9 %). Kein Einbruch, aber auch kein Impuls. Der Arbeitsmarkt hält, gibt aber keine neuen Signale.

Konsum:

Retail Sales kamen mit +0,5 % zum Vormonat genau auf Erwartung – nach einem starken Vormonat (+1,7 %) ist das eine spürbare Verlangsamung. Der Konsument wird müder.

Fazit Makro:

Kein Rezessionssignal, aber kein komfortables Umfeld. Hartnäckige Inflation, nachlassender Konsum und ein neutraler Arbeitsmarkt lassen der Fed keinen Spielraum.

Marktstimmung

- VIX: 18,43 – leichte Unsicherheit, leicht gestiegen

- Put/Call-Ratio: 1,87 – erhöhte Absicherungsaktivität

- Fear & Greed Index: 63 – Greed, aber rückläufig (Vorwoche: 67)

Einordnung:

Die Stimmung kühlt sich ab. Der Fear & Greed Index fällt, der VIX zieht leicht an. Die Put/Call-Ratio bleibt hoch – viele sichern sich ab. In einem Umfeld mit echten makroökonomischen Belastungen ist das weniger ein Kontraindikator als schlicht rationales Verhalten.

Rohstoffe

Gold: 4.537 USD (–3,8 % zur Vorwoche) – Konsolidierung nach Rekordlauf

Öl (WTI): +10 % zur Vorwoche

Kupfer: –0,8 % zur Vorwoche) – neutral

Einordnung:

Das Rohstoffbild hat sich in dieser Woche gedreht. Der Ölpreisanstieg (WTI) von über 10 % ist kein normaler Marktanstieg – er heizt die Inflation weiter an, genau dann, wenn die Inflationsdaten ohnehin zu hoch liegen. Bei Kupfer und Gold ist der Rückgang eher technische Konsolidierung.

Technische Indikatoren

- 50/200-Tage %-Divergenz: +1,91 % – stabiler Aufwärtstrend

- RSI: 68,49 – leicht überkauft, leichte Entspannung zur Vorwoche

- Wilder RSI: 79,55 – weiterhin klar überkauft

- Wochenvolumen-Index (5/20): 1,03 – neutral

Fazit:

Die gleitenden Durchschnitte bestätigen den Aufwärtstrend. Der RSI hat sich gegenüber der Vorwoche etwas entspannt – das ist das Einzige, was positiv auffällt. Der Wilder-RSI bleibt nahe 80, das Volumen ist neutral. Der negative Freitag hat erste Kratzer hinterlassen. Die relevanten Unterstützungsmarken sind 7.300, 7.130 – und als starke Zone die 7.000 Punkte.

Bitcoin

Bitcoin notiert bei rund 78.000 USD. Die erhofften Trendwendesignale der Vorwoche haben sich nicht bestätigt. Der Kurs kehrt in die Konsolidierungszone zurück. Keine neue Richtung, kein eigenes Momentum. Bitcoin folgt aktuell dem allgemeinen Markts, ohne eine eigene Dynamik zu entwickeln.

Ausblick KW 21

Mittwoch, 20.05.

FOMC-Protokoll: Das Protokoll gibt Einblick in die interne Diskussion der Fed. Nach den Inflationsdaten dieser Woche wird der Markt sehr genau lesen, wie der Ton ist: Gibt es Signale für eine längere Pause? Oder gibt es Andeutungen auf eine noch restriktivere Haltung? Das ist der Impuls der Woche – in die eine oder andere Richtung.

Ebenso veröffentlicht NVIDIA die Ergebnisse für das erste Quartal des Geschäftsjahres 2027 nach US-Börsenschluss am Mittwoch (22:00 Uhr MESZ, bzw. 16:00 Uhr US-Ostküste). Die Quartalszahlen von NVIDIA haben eine massive, oft marktverändernde Hebelwirkung auf die globalen Finanzmärkte. Das Unternehmen gilt als das wichtigste Konjunkturbarometer der Tech-Branche.

Fazit

Das Gesamtbild hat sich verschlechtert – nicht dramatisch, aber spürbar. Inflation beschleunigt sich, Öl schießt nach oben, der Konsum verliert an Schwung. Die Wirtschaft läuft, aber der Inflationsdruck lässt der Fed keine Bewegungsfreiheit.

Der Aufwärtstrend ist formal intakt. Aber die Marktbreite fällt, der Freitag war schwach, und die Stimmung kühlt ab. Ein kurzfristiger Rücksetzer ist wahrscheinlicher als eine Fortsetzung der Rally. Wer den Trend für intakt hält, sollte die 7.000-Punkte-Marke im Auge behalten – dort entscheidet sich, ob es Konsolidierung bleibt oder mehr wird.