Marktkompass KW 20/2026

Kurzfazit der Woche

Die Märkte setzen ihren Aufwärtstrend fort – getragen von Tech-Euphorie, nachlassendem Inflationsdruck durch den Ölpreisrückgang und starken Unternehmenszahlen. Doch die Rally bleibt strukturell fragil: Die Marktbreite stagniert unter 55 %, und die technischen Indikatoren zeigen weiterhin Überhitzungssignale.

Markttreiber der Woche

1. KI-Euphorie als zentraler Kurstreiber

Der Nasdaq führt die Rally an, angetrieben von anhaltender Begeisterung rund um Künstliche Intelligenz. Starke Quartalszahlen aus dem Tech-Sektor haben das Narrativ eines KI-getriebenen Produktivitätsbooms gefestigt. Der Markt honoriert Wachstum , aber ignoriert dabei zunehmend makroökonomische Risiken.

2. Ölpreisrückgang entlastet die Inflationserwartungen

Der Ölpreis ist in der Wochenfrist um über 5 % gefallen. Das wirkt wie eine stille Steuersenkung: Konsumenten werden entlastet, Inflationserwartungen sinken – zumindest kurzfristig. Mittelfristig bleibt der Ölpreis jedoch gut 6,7 % über dem 4-Wochen-Niveau, was das Inflationsbild nicht vollständig entspannt.

3. Gold- und Silberrally – ein warnender Unterton

Gold notiert auf einem neuen Hochstand bei rund 4.717 USD je Unze (+2,5 % zur Vorwoche). Das ist kein klassisches Risk-On-Signal, sondern ein Zeichen für anhaltendes Misstrauen gegenüber langfristiger Geldwertstabilität. In einem normalen Risk-On-Umfeld würde Gold eher zurückfallen. Die gleichzeitige Stärke von Aktien und Gold ist ein struktureller Widerspruch.

4. Anleihemarkt signalisiert: Zinsen bleiben länger hoch

Der 10Y/2Y-Spread liegt bei 0,48 – grundsätzlich gesund, aber sein Rückgang in der Wochenfrist (–6,1 %) ist bemerkenswert. Der Anleihenmarkt preist weiterhin keine baldigen Zinssenkungen ein. Die CME Group weist eine Wahrscheinlichkeit von 95,8 % aus, dass die Fed am 17. Juni die Zinsen unverändert lässt. Der Markt hat das akzeptiert und steigt trotzdem.

5. Dollarschwäche stützt Risikoassets

Ein schwacher Dollar wirkt wie ein zusätzlicher Liquiditätspuffer: Er verbilligt US-Exporte, treibt die Rohstoffpreise in die Höhe und stützt internationale Kapitalflüsse in Richtung US-Märkte. Dieser Effekt verstärkt die Rally, ist aber kein nachhaltiger Fundamentaltreiber.

Marktphase

- Kurs / 200-Tage (S&P500): +8,77 % – Aufwärtstrend

- Kurs / 50-Tage (S&P500): +7,24 % – Aufwärtstrend

- RSI (S&P500): 73,01 – überkauft

- Marktbreite (% über 200MA): 54,8 % – stagnierend

Fazit Marktphase:

Der Trend ist intakt – aber die Rally läuft auf schmaler werdender Basis. Die Marktbreite verweilt hartnäckig unter 55 %, was bedeutet: Nur knapp mehr als die Hälfte aller Titel trägt den Anstieg wirklich mit. Auch RSI zeigt weiterhin überkaufte Werte.

Stand: 2026-05-10

Liquidität & Geldpolitik

- 10Y/2Y Spread: 0,48 – gesunder Zinsmarkt, aber leicht rückläufig

- Fed-Leitzins: 3,63 % – unverändert, neutral

- Zinsschritt: 0 bp – keine Bewegung erwartet

- Zentralbankbilanzen: Fed-Bilanz leicht angewachsen auf 6,71 Bio. USD – Z-Score im neutralen Bereich (Score: 44,8)

Fazit Geldpolitik:

Die Geldpolitik bietet weder Rückenwind noch aktiven Gegenwind. Die Bilanzen der großen Zentralbanken – Fed, EZB und BoJ – bleiben stabil. Kapital bleibt im System, Rücksetzer werden weiterhin als Kaufgelegenheiten behandelt. Die Erwartung an eine Zinssenkung im Juni ist nahezu vom Tisch.

Makroökonomie

Arbeitsmarkt:

Die Beschäftigung wächst im Monatsvergleich nur schwach (+0,07 %), die Jahresrate liegt bei +0,16 % – eine unsichere Übergangsphase. Gleichzeitig sind die Erstanträge auf Arbeitslosenhilfe zurückgegangen (–3,7 % zur Vorwoche), was kurzfristig Stabilität signalisiert. Die Nonfarm Payrolls überraschten mit 115.000 neuen Stellen deutlich nach oben (Prognose: 62.000) – ein robustes Signal, das jedoch die Hoffnung auf frühe Zinssenkungen weiter dämpft.

Inflation:

Das Bild bleibt unverändert unbequem. Der CPI liegt im Jahresvergleich bei 3,29 %, der PPI weiterhin bei 6,22 % YoY. Die Erzeugerpreisinflation deutet darauf hin, dass der Preisdruck noch nicht vollständig an den Verbraucher weitergegeben wurde. Eine echte Entspannung ist nicht in Sicht, entscheidet sich aber nächste Woche.

Konsumentenstimmung:

Der Michigan Consumer Sentiment Index fiel auf 48,2 – unter Prognose (49,5) und unter Vorwert (49,8). Die Stimmung der Haushalte bleibt gedrückt, was mittelfristig den privaten Konsum belasten könnte.

Fazit Makro:

Kein Rezessionssignal, aber auch kein komfortables Umfeld. Stärke am Arbeitsmarkt und Inflation stehen einer lockereren Geldpolitik im Weg.

Marktstimmung

- VIX: 17,19 – leichte Unsicherheit

- Put/Call-Ratio: 1,82 – Angst (bullisches Kontra-Signal)

- Fear & Greed Index: 67 – Greed / Vorsicht

Einordnung:

Die Stimmungslage ist widersprüchlich – wie so oft in überhitzten Märkten. Der Fear & Greed Index zeigt Gier, während die Put/Call-Ratio mit 1,82 auf erhöhte Absicherungsaktivität hindeutet. Viele Marktteilnehmer sichern sich also nach unten ab, obwohl die Stimmung oberflächlich optimistisch wirkt.

Rohstoffe

- Gold: 4.717 USD (+2,5 % zur Vorwoche) – Risk-Off-Signal

- Öl (USO): 133,59 USD (–5,1 % zur Vorwoche, +6,8 % zum 4-Wochen-Hoch)

- Kupfer: 16.106 USD (+7,4 % zur Vorwoche) – starke Nachfrage, bullisches Wachstumssignal

Einordnung:

Das Rohstoffbild sendet gemischte Signale. Kupfer – ein verlässlicher Frühindikator für globales Wirtschaftswachstum – zeigt sich in hervorragender Verfassung. Das Öl entlastet kurzfristig die Inflationserwartungen, bleibt aber mittelfristig erhöht. Gold auf Rekordniveau ist die eigentliche Botschaft: Der Markt steigt, aber das Vertrauen in langfristige Währungsstabilität schwindet.

Technische Indikatoren

- 50/200-Tage %Divergenz: +1,53 % – stabiler Aufwärtstrend

- RSI: 73,01 – überkauft

- Wilder RSI: 68,42leicht – überkauft

- Wochenvolumen-Index (5/20): 0,953 – leicht unterdurchschnittlich

Fazit:

Die Moving Averages bestätigen den Aufwärtstrend klar. Doch der RSI ist erneut in überkauftem Terrain, und das bei unterdurchschnittlichem Volumen. Ein Anstieg ohne Volumensunterstützung ist strukturell schwach. Jeder weitere Kursanstieg erhöht die Fallhöhe im Falle einer Korrektur.

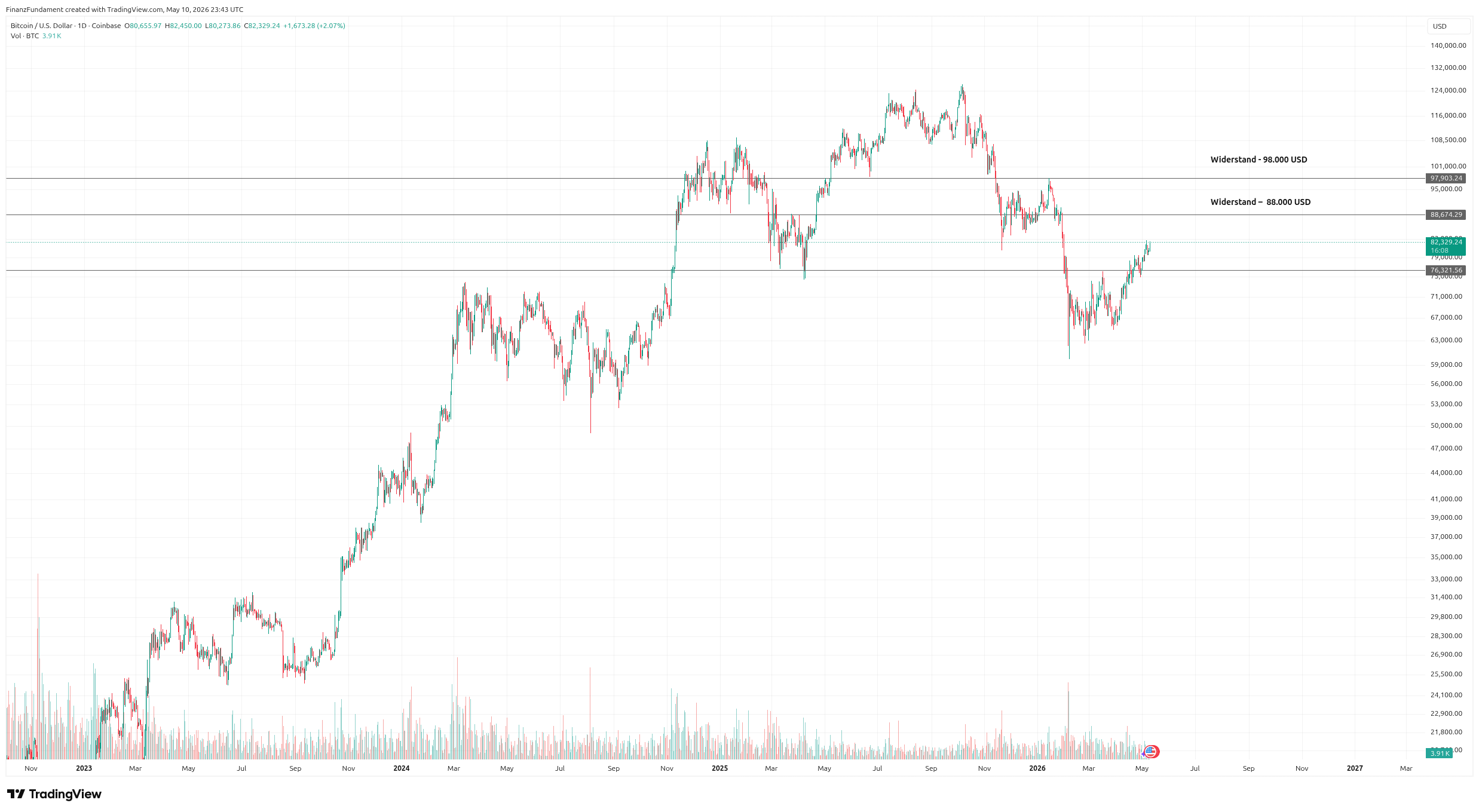

Bitcoin

Bitcoin notiert bei rund 81.000 USD und zeigt erste Anzeichen einer möglichen Trendwende nach oben, allerdings noch ohne Bestätigung. Die Konsolidierungsphase der vergangenen Wochen scheint sich dem Ende zu nähern. Ob daraus ein echter Ausbruch wird, hängt maßgeblich vom Risikoappetit der Märkte in der kommenden Woche ab, insbesondere vom CPI-Datenpunkt am Dienstag.

Ausblick KW 20

Die kommende Woche wird durch ein dichtes Datenpaket geprägt – und es könnte die Tonalität für den restlichen Mai setzen.

Dienstag, 12.05.

- Consumer Price Index (YoY & MoM)

- CPI ex Food & Energy (YoY & MoM)

Das ist der Schlüsseldatenpunkt der Woche. Ein überraschend hoher CPI könnte Zinssenkungshoffnungen endgültig begraben und den Markt unter Druck setzen. Ein schwächerer Wert würde die Rally weiter befeuern.

Mittwoch, 13.05.

- Producer Price Index ex Food & Energy (YoY)

Nach dem sehr hohen PPI der Vorperiode (+6,2 % YoY) ein wichtiges Signal dafür, ob der Preisdruck weiter in der Pipeline sitzt.

Donnerstag, 14.05.

- Retail Sales (MoM)

- Retail Sales Control Group

Ein Indikator für die Konsumdynamik. Angesichts des eingebrochenen Michigan Consumer Sentiment (48,2) letzte Woche könnte hier eine Enttäuschung warten.

Fazit

Das Gesamtbild der KW 20 ist ein Markt voller Widersprüche – und das ist genau das, was ihn so schwer einzuschätzen macht. Die Trendstruktur ist bullisch, die Liquidität stabil, Unternehmensgewinne solide und die KI-Euphorie intakt. Gleichzeitig: Inflation ohne echte Entspannung, eine Marktbreite die kaum über 55 % hinauskommt, technische Überhitzungssignale und Gold auf Rekordhoch als stilles Warnsignal.

Der Markt kann weiter steigen – aber er steigt auf dünnem Eis. Die Rally braucht dringend entweder einen positiven CPI-Überraschung am Dienstag oder ein Anziehen der Marktbreite. Bleibt beides aus, wächst das Korrekturpotential mit jedem weiteren Hochpunkt.