Marktkompass KW 16/2026

Kurzfazit der Woche

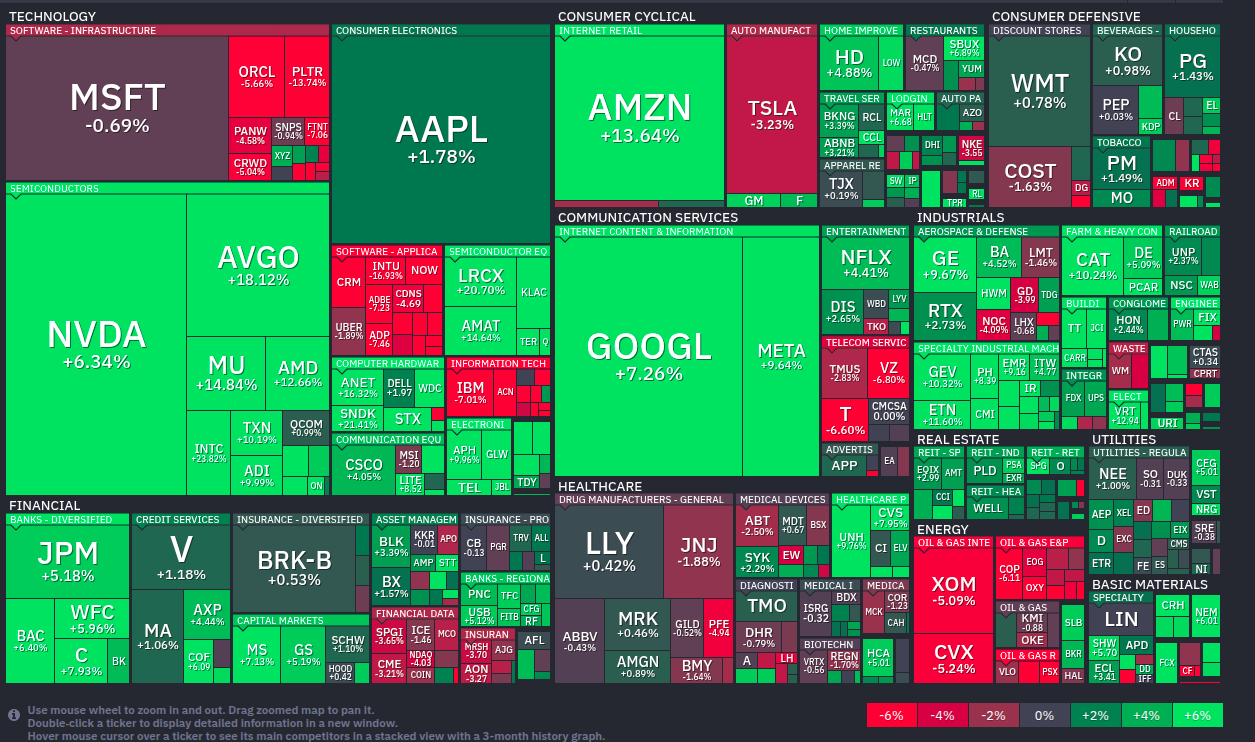

Der Markt zeigt nach Verkünden eines Waffenstillstandes eine technische Erholung und steht vor einer möglichen Trendwende. Doch die erneute Eskalation im Iran-Konflikt am Wochenende gefährdet diese Entwicklung. Erhöhte Volatilität und tiefere Kurse sind wahrscheinlich.

Markttreiber der Woche

1. Iran-Konflikt (zentraler Treiber)

Die geopolitische Lage bleibt der dominierende Faktor. Unter der Woche sorgten Hoffnungen auf einen Waffenstillstand und mögliche Deals für Entspannung und stark steigende Kurse. Jedoch ist am Wochenende der Deal gescheitert und die Eskalation nimmt weiter zu. Um die Iran finanziell unter Druck zu setzen, diskutieren die USA selbst die Blockade der Straße von Hormus, was einen noch stärkeren Öl-Schock nach sich ziehen kann.

2. Ölpreis und Inflationserwartungen

Der Ölpreis bleibt auf hohem Niveau, auch wenn er kurzfristig zurückkam. Mit höheren Preisen ist jedoch zu Wochenbeginn zu rechnen.

3. Hoffnung auf Deal treibt Märkte

Die Rally der Woche war klar getrieben durch:

- Hoffnung auf geopolitische Entspannung

- kurzfristige Risk-On-Stimmung

Diese Bewegung war nicht fundamental, sondern erwartungsgetrieben.

4. Eskalation am Wochenende kippt das Bild

Nach Börsenschluss: Deal geplatzt und Eskalation nimmt zu. Die positive Wochenbewegung in KW 15 ist damit mit hoher Wahrscheinlichkeit mit Beginn der neuen Handelswoche Makulatur.

Marktphase

Der Markt befindet sich aktuell erneut in einer Zwischenkorrektur – Richtung nicht bestätigt.

- Kurs / 200-Tage: +2,29 %

- Kurs / 50-Tage: +0,81 %

- Marktbreite: 54,2 %

Wichtig:

Kurs über wichtigen Durchschnitten, aber Marktbreite unter 55 %.

Das ist technisch keine bestätigter Aufwärtstrend, sondern eine fragile Übergangsphase.

Fazit Marktphase:

Trendwechsel möglich, aber nicht bestätigt. Die Eskalation erhöht die Wahrscheinlichkeit eines Fehlsignals.

Stand: 2026-04-12

Liquidität & Geldpolitik

- 10Y/2Y Spread: 0,50 : gesund

- ROC: –2,32 % : leicht bärisch

- Zentralbankbilanzen: neutral

Zinserwartung: 97,9 % keine Änderung

Fazit:

Geldpolitik bleibt stabil, aber ohne Unterstützung, trotz langsam steigender Zentralbankbilanz.

Makroökonomie

Inflationsdaten aus KW 15:

- Verbracherpreisindex YoY: 3,3 %

- Verbraucherpreisindex MoM: 0,9 %

klarer Inflationsdruck, auch wenn Inflation wie erwartet.

Kerninflation mit 2,7 % und 0,2 % leicht besser als erwartet.

Arbeitsmarkt: stabil

Fazit Makro:

Inflation bleibt das zentrale Risiko, trotz robuster Wirtschaft.

Marktstimmung

- VIX: 19,23 : Entspannung

- Put/Call: 1,59 : Angst (konträr bullisch)

- Fear & Greed: 38 : Fear

Fazit Stimmung:

Stimmung hat sich deutlich aufgehellt, bleibt aber vorsichtig.

Rohstoffe

Öl: > 100 USD, kurzfristig rückläufig, strukturell hoch, höhe Preis zu erwarten

Gold: +1,86 %, weiterhin Risk-Off-Absicherung

Kupfer: +6,0 % (1 Woche), indiziert starke Industrienachfrage

Fazit Rohstoffe:

Inflationssignal bleibt intakt: Energie hoch und Metalle stark.

Technische Indikatoren

- RSI: 67,8 : leicht überkauft

- Wilder RSI: 61,7 : neutral

Fazit:

Markt ist kurzfristig ausgereizt, d.h. erhöhtes Rückschlagpotenzial

Bitcoin

Bitcoin steigt kurzfristig auf ca. 74.000 USD und fällt zurück auf ca. 71.000 USD. Der Rücksetzer ist eine klare Reaktion auf geopolitische Nachrichten, jedoch verhältnismäßig gering.

Fazit Bitcoin:

Volatil, aber strukturell stabil.

Ereignisse der Woche

- Hoffnung auf Iran-Deal treibt Märkte

- Inflationsdaten im Rahmen der Erwartungen

- Ölpreis kurzfristig rückläufig

- Wochenende: Eskalation nimmt wieder zu

Ausblick KW 17

Dienstag, 14.04.

- Erzeugerpreisindex (ohne Nahrung & Energie, YoY)

Fokus: Inflation bleibt der zentrale Trigger

Zusätzlich: Entwicklung im Iran-Konflikt entscheidend

Fazit

Der Markt steht an einem kritischen Punkt. Eine technische Verbesserung ist sichtbar, wichtige Durchschnittslinien wurden überwunden, aber es liegt kein bestätigter Aufwärtstrend vor und das geopolitische Risiko dominiert. Gleichzeitig bleibt die Inflation hoch, Rohstoffe bestätigen den Druck und der Markt ist kurzfristig überkauft.

Damit bleibt die aktuelle Bewegung äußerst fragil. Ohne geopolitische Entspannung ist die angedeutete Erhohlung nicht haltbar. Die Wahrscheinlichkeit für Rücksetzer und tiefere Kurse ist erhöht.

Der entscheidende Faktor bleibt aktuell der Iran-Konflikt & Ölpreis, Inflation, Geldpolitik und die daraus resultierende Marktreaktion.