Marktkompass KW 24/2026

Kurzfazit der Woche

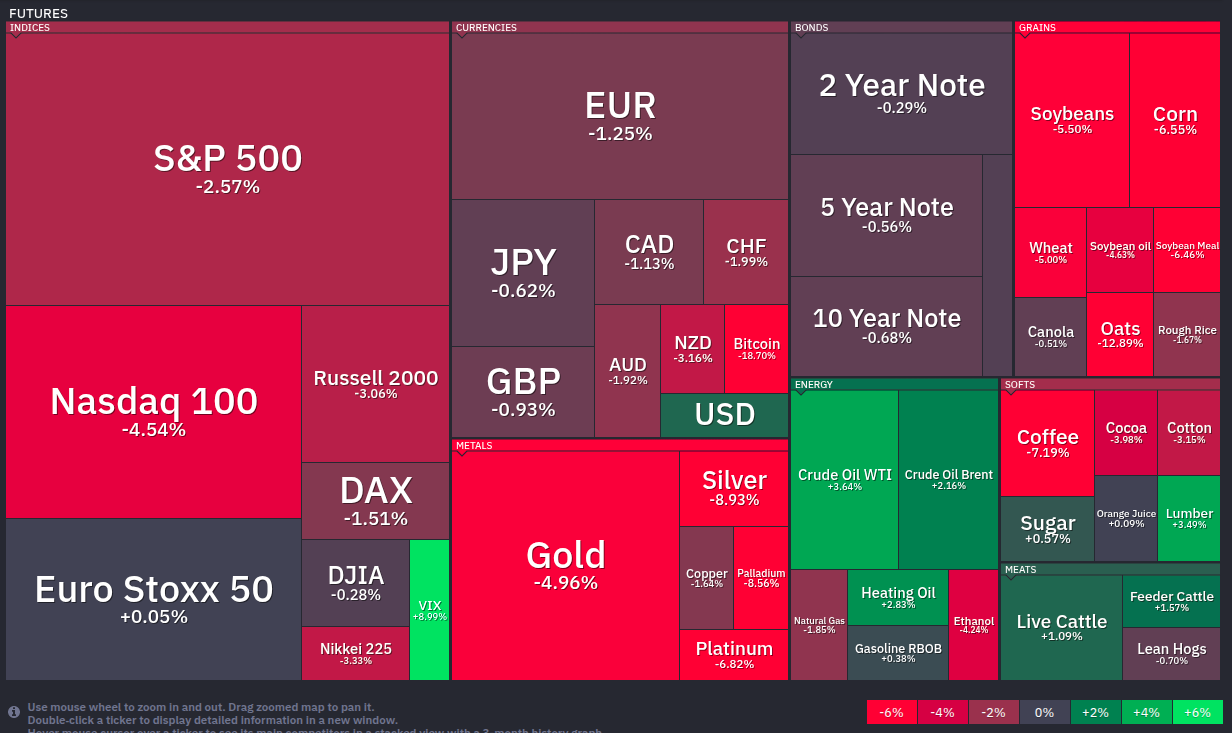

Der Abverkauf bei den Chip-Aktien hat den überhitzten Markt kalt erwischt: Nasdaq -4,5 % und S&P 500 -2,6 %. Der Aufwärtstrend ist dennoch weiterhin intakt und die Marktphase bleibt unverändert überhitzt.

Markttreiber der Woche

1. Abverkauf der Chip-Aktien

Broadcom enttäuschte mit seinem KI-Chip-Ausblick am Mittwochabend und zog den gesamten Sektor runter. Die Breite KI-Rally erhält einen Dämpfer und es folgten Korrekturen bei AMD, Intel, Micron, NVIDIA und anderen. Der Nasdaq verlor 4,5%.

2. Nonfarm Payrolls – überraschen gute Arbeitsmarktdaten

172.000 neue Stellen im Mai, erwartet wurden nur 80.000. Also doppelt so stark wie prognostiziert. In einem normalen Marktumfeld wäre das ein Kaufsignal. Hier aber bedeutet ein starker Arbeitsmarkt bei hartnäckiger Inflation: Zinssenkungen rücken weiter in die Ferne.

3. US-Iran-Konflikt – Öl dreht wieder nach oben

Mitten in die angespannte Marktlage platzte am Mittwoch die Nachricht neuer US-Iran-Militärschläge. Öl stieg daraufhin wieder deutlich.

4. Strategy verkauft Bitcoin – Panik im Kryptomarkt

Strategy hat 32 Bitcoin im Wert von 2,5 Millionen USD verkauft. Begründung waren Dividendenzahlungen an Eigner von Vorzugsaktien. Der Markt sah das äußerst negativ und Bitcoin kämpft um die Marke von 60.000 USD

5. Rotation setzt sich fort

Chips und Megacap-Tech tief im Rot, Banken und Energie grün. Der Dow hielt sich – während der Nasdaq abstürzte. Also keine Panik am Markt, sondern Kapitalrotation.

Marktphase

- Kurs / 200-Tage (S&P500): +7,12 % – Aufwärtstrend, Abstand reduziert

- Kurs / 50-Tage (S&P500): +3,08 % – Aufwärtstrend, deutlich entspannter

- RSI (S&P500): 47,93 – neutral, stark zurückgekommen

- Wilder RSI: 57,56 – neutral

- 50/200-Tage %-Divergenz: +4,03 % – stabiler Aufwärtstrend

- Marktbreite (% über 200MA): 59,2 % – unverändert, Trend unentschlossen

Die Korrektur hat den Überhitzungsdruck deutlich abgebaut. Der RSI ist auf 48 gefallen, das ist eine signifikante Entspannung. Der S&P 500 notiert jetzt noch 7 % über dem 200-Tage-Durchschnitt, nach fast 10 % in der Vorwoche. Gesünder, aber immer noch außerhalb des langfristigen Trendkanals.

Stand: 2026-06-07

Liquidität & Geldpolitik

- 10Y/2Y Spread: 0,38 – gesund, aber leicht rückläufig

- 10Y/2Y Spread Veränderung (5D): –4,9 % – leicht bärisch Zentralbankbilanz

- Fed: 6,711 Bio. USD (03.06.) – leicht gestiegen

- Z-Score-Kombi: +0,24 – leicht positiv, erste Erholung

- Nächste Fed-Sitzung (17.06.): 96,7 % Wahrscheinlichkeit für unveränderte Zinsen

Die Fed-Bilanz ist in der laufenden Woche leicht gestiegen, und der Z-Score-Kombi dreht erstmals seit Wochen wieder ins leicht Positive. Kein Trendwechsel, aber ein Ende des negativen Stroms. Der Spread am kurzen Ende hat sich auf 0,38 leicht eingeengt. Keine Warnsignale, aber die Richtung verdient Beobachtung. Die Fed bleibt für den 17. Juni mit 96,7 % Wahrscheinlichkeit unverändert.

Makroökonomie

Arbeitsmarkt:

Erstanträge Arbeitslosenhilfe: 225.000 (30.05.)

4-Wochen-Vergleich: +0,08 % – neutral, leicht steigend

Nonfarm Payrolls Mai: 172.000 – deutlich über Erwartung (Prognose: 85.000)

ADP Employment Change: 122.000 – besser als erwartet (Prognose: 117.000)

Stundenlöhne: +3,4 % – prognosegemäß, leicht rückläufig (Vorwoche: 3,6 %)

Der Arbeitsmarkt ist das Thema der Woche und er liefert ein zweischneidiges Bild. Die Payrolls übertreffen massiv, was Stärke signalisiert. Aber genau diese Stärke ist das Problem: Sie hält die Fed in Wartestellung. Die leicht rückläufigen Stundenlöhne sind dabei das einzige, wirklich positive Signal. Weniger Lohndruck entlastet die Inflation marginal.

Die europäische Inflation zieht hingegen wieder leicht an. Das schränkt den Spielraum der EZB ein und ist Gegenwind zur Erwartung weiterer Zinssenkungen in der Eurozone.

Marktstimmung

- VIX: 21,51 – Angst, sprunghafter Anstieg

- Put/Call-Ratio: 1,94 – Angst, starker Absicherungsbedarf (bullisches konträr)

- Fear & Greed Index: 42 – Fear-Bereich

Die Stimmung hat sich in dieser Woche dramatisch gedreht. Der VIX ist von 15,3 auf 21,5 gesprungen – ein klarer Angstanstieg. Die Put/Call-Ratio von 1,94 ist bemerkenswert hoch: Das bedeutet, dass Marktteilnehmer massiv Absicherungen kaufen. Letztlich ein positives Signal. Wenn alle absichern, ist die Panik oft schon eingepreist.

Rohstoffe

- Gold: 4.311 USD (–5,0 % zur Vorwoche) – deutlicher Rückgang, Risk-On-Signal

- Öl (USO): Anstieg +3%

- Kupfer: leichter Rückgang

Gold gibt –5 % ab. Das klingt zunächst nach einem Warnsignal, aber: In einer Risikoaversion-Phase, in der Anleger Positionen glattstellen müssen, wird Gold oft als Liquiditätsquelle verkauft. Nicht weil das Vertrauen fehlt, sondern weil Gewinne realisiert werden.

Technische Indikatoren

- 50/200-Tage MA (S&P500): Differenz 297,70 – Aufwärtstrend

- 50/200-Tage %-Divergenz: +4,03 % – stabiler, sogar ausgeweiteter Aufwärtstrend

- Kurs / 200-Tage: +7,12 % – Aufwärtstrend, Abstand reduziert

- Kurs / 50-Tage: +3,08 % – Aufwärtstrend, deutlich entspannt

- RSI: 47,93 – neutral, gesunde Abkühlung

- Wilder RSI: 57,56 – neutral

- Wochenvolumen-Index (5/20): 1,11 – überdurchschnittliches Volumen

Die Korrektur kam mit hohem Volumen. Der Wochenvolumen-Index springt von 0,94 auf 1,11. Das bedeutet: Diese Bewegung wurde von echten Verkäufen getragen, nicht von einem dünnem Sommerhandel. Das ist einerseits ernst zu nehmen, andererseits ist hohes Volumen bei Korrekturen oft das Merkmal einer gesunden Bereinigung.

Bitcoin

Bitcoin notiert bei 60.000 USD, ein Einbruch von fast 19 % gegenüber dem Niveau der Vorwoche. Der Auslöser war der Verkauf von 32 Bitcon durch Strategy. Die Menge war irrelevant, aber der Markt interpretiert die Aussage dahinter. Michael Saylor hat sein „never sell“-Prinzip gebrochen, entsprechend ist die Reaktion des Marktes emotional. Die Bitcoin-Schwäche war bereits in den vorherigen Wochen erkennbar. Bitcoin konnte der Aktienmarkt-Stärke nicht folgen. Diese Divergenz löst sich nun nach unten auf. Treasuries werden vom Markt zunehmend als Risiko wahrgenommen, nicht als sicherer Hafen.

Ausblick KW24

Dienstag, 10.06. USA Verbraucherpreise

Donnerstag, 11.06. USA Erzeugerpreise

Fazit

Der Markt hat eine wichtige Woche hinter sich: Scharf nach unten, aber immer noch strukturell intakt. Aktuell hält der Aufwärtstrend noch, die Überhitzung hat sich abgebaut, die Stimmung ist auf Angst gedreht, und damit eine klassische Voraussetzungen für eine kurzfristige Gegenbewegung. Gleichzeitig bleiben Inflation, Geopolitik und die Fed-Passivität echte Risikofaktoren, die nicht wegdiskutiert werden können. Auch die Kurse weit über dem Trendkanal können von der Wahrscheinlichkeit her selten auf dem Niveau gehalten werden. Die Kapitalrotation zeigt aber, dass selektiv Chancen möglich sind.

Grundlage für diesen Bericht ist mein automatisiertes Auswertungssystem, welches ich auf YouTube genauer erkläre.