Marktkompass KW 25/2026

Kurzfazit der Woche

Die Inflationsdaten kamen wie erwartet hoch, der Erzeugerpreisindex überraschte positiv – und der Markt nimmt beides relativ gelassen hin. Der Aufwärtstrend hält, der Kurs prallte an der 50-Tage-Linie ab, die Rotation dreht weiter, Small-Cap deutlich im Plus und bei Bitcoin hat die 60.000-USD-Marke gehalten.

Markttreiber der Woche

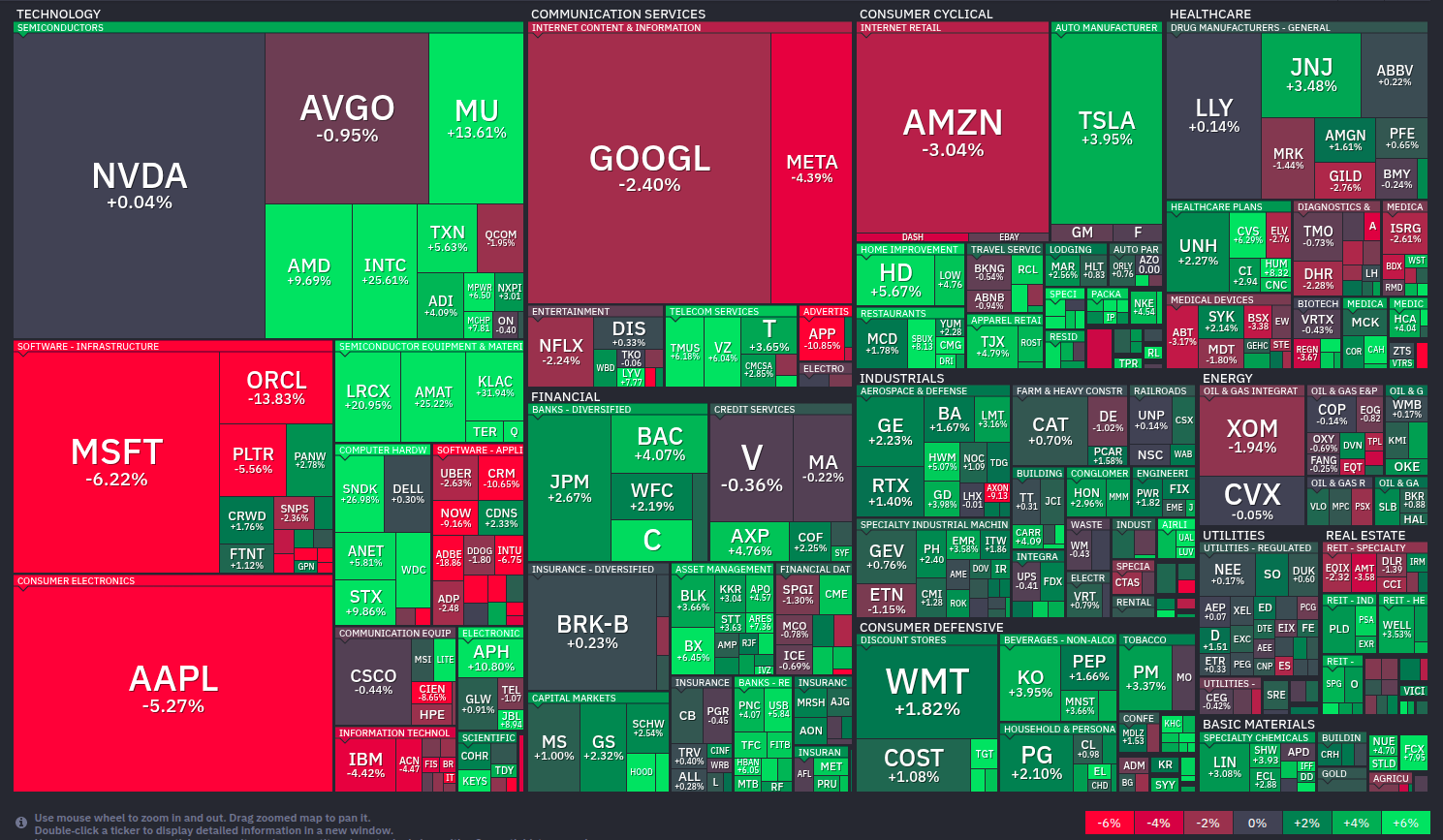

1. Halbleiter-Comeback – nur selektiv, nicht breit: Micron +13,6 %, AMD +9,7 %, Intel +25,6 % – der Chip-Sektor dreht nach dem Abverkauf der Vorwoche teilweise scharf zurück. NVIDIA bleibt nahezu flach, Broadcom gibt weiter ab. Die Erholung ist nicht einheitlich, aber der KI-Zyklus setzt sich fort.

2. Megacap & Software weiter unter Druck: Microsoft –6,2 %, Apple –5,3 %, Google –2,4 %, Meta –4,4 % – die großen Softwaretitel geben weiter nach. Das Kapital rotiert sichtbar hin zu günstigeren Segmenten. Die Rotation ist keine Panik, sie ist strukturell – und sie setzt sich nun schon die zweite Woche in Folge fort.

3. Russell 2000 und Nikkei outperformen: Russell 2000 +3,9 %, Nikkei +4,8 % – SmallCaps und Japan ziehen deutlich an. Zeichen einer gesunden Marktverbreiterung.

4. Öl bricht weiter ein – Inflationsentlastung: Crude Oil WTI –6,25 %, Brent –6,19 % – der scharfe Rückgang entlastet die Inflationserwartungen und gibt der Fed zumindest etwas Luft. Für Konsum und Unternehmensmargen kurzfristig positiv.

5. CPI über Vorjahr – PPI überrascht positiv: Der US-Verbraucherpreis liegt mit 4,2 % YoY im Rahmen der Erwartungen, aber deutlich über dem Vormonat (3,8 %). Der PPI hingegen überraschte positiv: 4,9 % statt erwarteter 5,4 %, Tendenz fallend. Ein gemischtes, aber leicht konstruktives Bild für die Inflationsentwicklung.

Marktphase

Das Bild der Vorwoche stabilisiert sich: Der RSI bleibt im neutralen bis leicht überverkauften Bereich, die 50/200-Tage-Divergenz hat sich weiter auf ausgeweitet. Das goldene Kreuz festigt sich – auch während der Kurs seitwärts läuft und die Rotation den Index belastet.

Positiv hervorzuheben: Der Kurs ist in der Wochen-Korrektur an der 50-Tage-Linie abgeprallt und die Marktbreite ist von 59,2 % auf 61,6 % gestiegen. Mehr Einzeltitel partizipieren am Aufwärtstrend – das ist die strukturelle Verbesserung, die der Markt nach Wochen der Konzentration auf wenige KI-Titel gebraucht hat.

Der S&P 500 notiert weiterhin oberhalb des langfristigen Trendkanals. Eine echte Normalisierung würde einen weiteren Rückgang um mehrere Prozent erfordern. Davon sind wir noch entfernt – die Marktphase bleibt unverändert überhitzt.

Stand: 2026-06-14

Liquidität & Geldpolitik

- Zentralbankbilanz Fed: 6,725 Bio. USD (10.06.) – gestiegen

- Z-Score-Kombi: +0,47 – positiv, zweite Woche in Folge steigend

- Nächste Fed-Sitzung (17.06.): 97,4 % Wahrscheinlichkeit für unveränderte Zinsen

Die Liquiditätsdynamik verbessert sich leicht. Die Fed-Bilanz ist erneut gestiegen, der Z-Score-Kombi klettert auf +0,47 – das ist der höchste Wert seit Anfang Mai. Kein geldpolitischer Kurswechsel, aber eine deutlich freundlichere Liquiditätslage als noch vor drei Wochen.

Die Fed-Sitzung am 17. Juni wird mit 97,4 % Wahrscheinlichkeit keine Zinsänderung bringen. Der Markt erwartet keine Überraschung – und das ist derzeit stabilisierend. Einen konkreten Ausblick auf Zinssenkungen wird neuer Fed-Chef Warsh kaum liefern können, solange Verbraucherinflation bei 4,2 % notiert.

Makroökonomie

Inflation:

- CPI YoY: 4,2 % – im Rahmen der Erwartungen, aber deutlich über Vormonat (3,8 %)

- CPI MoM: +0,47 % – erhöht, Inflationsrisiko

- PPI YoY: 4,9 % – besser als erwartet (5,4 %) und besser als Vormonat (5,2 %)

- PPI MoM: +3,84 % – weiterhin erhöht, aber fallende Tendenz

Das gemischte Inflationsbild der Woche lässt sich so zusammenfassen: Der CPI enttäuscht nicht, aber er belastet – die Verbraucherinflation ist einfach zu hoch. Der Sprung von 3,8 % auf 4,2 % YoY ist kein Ausreißer, sondern ein Trend. Gleichzeitig sendet der PPI ein erstes vorsichtiges Hoffnungssignal: Wenn die Erzeugerpreise langsamer steigen als erwartet, entlastet das in den folgenden Monaten die Verbraucherpreise. Der Mechanismus braucht Zeit, aber die Richtung stimmt.

Arbeitsmarkt:

- Erstanträge Arbeitslosenhilfe: 229.000 (06.06.) (4-Wochen-Vergleich: +0,07 %)

- Beschäftigung MoM: +0,11 % – stabiles Umfeld

Der Arbeitsmarkt sendet weiterhin keine Alarmsignale, aber die Erstanträge steigen leicht. Nichts Dramatisches – aber eine Tendenz, die beobachtet werden sollte.

Marktstimmung

- VIX: 17,68 – leichte Unsicherheit, aber deutlich entspannter als Vorwoche (21,51)

- Put/Call-Ratio: 1,58 – Angst, aber rückläufig (Vorwoche: 1,94)

- Fear & Greed Index: 34 – Fear-Bereich

Die Stimmung hat sich leicht aufgehellt, bleibt aber im negativen Terrain. Der VIX ist von 21,5 auf 17,7 gefallen – der Angstpegel sinkt, ohne dass Euphorie entsteht. Die Put/Call-Ratio von 1,58 ist weiterhin erhöht, was bedeutet: Marktteilnehmer sichern sich noch immer überdurchschnittlich ab. Letztlich ist das eher konstruktiv, denn die Skepsis ist sichtbar, Übermut ist nicht erkennbar.

Der Fear & Greed Index bei 34 spiegelt das wider: Wir sind im Fear-Bereich, aber nicht in Panik. Das ist kein Kaufsignal für sich allein – aber in Kombination mit stabiler Marktstruktur und steigender Marktbreite ein solides Fundament.

Rohstoffe

- Gold: 4.204 USD (–2,9 % zur Vorwoche) – weiter rückläufig, Risk-On-Signal

- Öl: Über –6 % zur Vorwoche – stark rückläufig

- Kupfer: +2,55 % zur Vorwoche – wieder im Aufwärtstrend

Das Rohstoffbild dreht sich diese Woche deutlich: Kupfer erholt sich stark von seinem leichten Rückgang zur Vorwoche. Das Industriemetall sendet wieder Wachstumsoptimismus.

Gold gibt erneut nach. Bei 4.204 USD konsolidiert es nun die zweite Woche in Folge – kein Crash, aber auch keine Stabilisierung auf altem Niveau. Solange der Risk-On-Modus anhält, bleibt Gold als Absicherungsasset weniger gefragt.

Der Ölpreisrückgang setzt sich fort und sorgt für Entlastung bei Inflation und Kaufkraft – und ist möglicherweise das unterschätzteste positive Signal der laufenden Wochen.

Technische Indikatoren

- 50/200-Tage MA (S&P500): Differenz 365,79 – Aufwärtstrend, ausgeweitet

- 50/200-Tage %-Divergenz: +4,92 % – stabiler Aufwärtstrend

- Kurs / 200-Tage: +7,39 % – Aufwärtstrend, Abstand stabil

- Kurs / 50-Tage: +2,47 % – Aufwärtstrend, entspannt

- RSI: 47,19 – neutral

- Wilder RSI: 46,57 – leicht überverkauft

- Wochenvolumen-Index (5/20): 1,26 – starkes Volumen

Das Volumen ist die auffälligste Zahl dieser Woche: 1,26 – nach 1,11 in der Vorwoche. Der Markt handelt mit überdurchschnittlicher Aktivität, obwohl er auf die Woche gesehen eher seitwärts läuft. Das spricht für aktive Umschichtung, nicht für Apathie. Die Rotation, die im Heatmap-Bild sichtbar ist, zeigt sich hier in den Zahlen.

Die technische Grundstruktur ist stabil: 50/200-Divergenz auf fast 5 %, RSI im neutralen Bereich, Wilder RSI sogar leicht überverkauft. Das ist das Bild eines Marktes, der Luft holt, nicht eines, der kippt.

Bitcoin

Bitcoin notiert bei 64.000 USD. Die kritische Marke von 60.000 USD konnte nicht dauerhaft unterschritten werden, das ist technisch bedeutsam. Mehrfach getestete Unterstützungsmarken, die halten, sind starke Signale. Wer bei 60.000 USD erwartet hatte, dass der Boden reißt, wurde bisher enttäuscht. Dort befindet sich ein besonders starker Widerstandsbereich.

Die Erholung von 60.000 auf 64.000 USD ist moderat, aber stabil. Bitcoin zeigt sich im Vergleich zu den Aktienmarktbewegungen weiterhin träge – weder profitiert es von der Tech-Erholung, noch bricht es weiter ein. Das Divergenzbild zum Aktienmarkt bleibt bestehen. Ob Bitcoin in diesem Zyklus noch einmal die Initiative übernimmt, hängt davon ab, wie sich das Risikoumfeld in den kommenden Wochen entwickelt und ob institutionelle Käufer zurückkehren.

Eine aktuell Bitcoinanalyse habe ich auch auf Youtube veröffentlicht.

Ausblick

Dienstag, 17.06. Fed-Zinsentscheid. Aktuell kein Zinsschritt erwartet (97,4 %), aber die Pressekonferenz von Kevin Warsh wird genau verfolgt. Wie kommentiert die Fed den CPI-Anstieg auf 4,2 %? Gibt es Hinweise auf den Zeitpunkt möglicher Zinssenkungen?

Ansonsten ist der Kalender für KW 25 dünn. Die Woche steht ganz im Zeichen der Fed und der Frage, ob die Kommunikation den Markt beruhigt oder zusätzlich belastet.

Fazit

Der Markt befindet sich in einer Konsolidierungsphase mit positiver Grundstruktur. Die Rotation läuft, die Marktbreite verbessert sich, die Liquidität der Zentralbanken steigt leicht. Das sind keine Kaufsignale für alles, aber Signale, dass der Aufwärtstrend Substanz hat. Die Überhitzung wurde weiter abgebaut, ist aber immer noch deutlich vorhanden.

Das Risiko liegt weiterhin bei der Inflation: CPI bei 4,2 % lässt der Fed keinen Spielraum. Kevin Warsh, neuer Fed-Chef, steht am Dienstag vor seiner ersten Bewährungsprobe. Die Frage ist, ob er die Tür für Herbst offen hält oder schließt. Das allein könnte die Richtung der Woche bestimmen.

Grundlage für diesen Bericht ist mein automatisiertes Auswertungssystem, welches ich auf YouTube genauer erkläre.